大家好,

我决定分解我较长的个人资料并尝试使用较短的序列化帖子。这应该使我能够更频繁、更一致、更多样化地发布。今天,我们将先来看看斯坦利·德鲁肯米勒和他的早期生活。

在进入存档付费墙之前,这件作品将免费提供一周。

今天的部分:

-

一个传奇跌倒

-

直觉交易者:时代错误?

-

寻找伟大的游戏

-

第一位导师

-

关键课程:动机、激情和竞争力;发展个人风格

:美联储让投资者产生虚假的安全感") (C) 美国全国广播公司财经频道

(C) 美国全国广播公司财经频道一个传奇跌倒

7th Avenue 888 号,多年来一直是索罗斯基金管理公司的所在地(我在低得多的楼层工作了几年)

7th Avenue 888 号,多年来一直是索罗斯基金管理公司的所在地(我在低得多的楼层工作了几年)“我从没想过纳斯达克会在 15 天内下跌 35%。这个行业有点像毒品。当你做得好时,很难戒掉。”斯坦利·德鲁肯米勒

2000 年 3 月,斯坦利·德鲁肯米勒 (Stanley Druckenmiller) 被粘在曼哈顿中城索罗斯基金管理公司办公室的屏幕上。互联网泡沫仍在进行中,波动性令人难以置信。看着一只生物科技股暴涨,他转向一位交易员:“这太疯狂了。我从来没有拥有过在几个月内从 40 美元涨到 250 美元的股票。”

自 1981 年以来,德鲁肯米勒一直在竞相击败市场,交易从股票到债券和货币的各种商品。纽约时报曾称他为“索罗斯的另一个自我”。但现在看来,他正在失去优势。

1999年,他试图造出市场顶部,并做空了价值2亿美元的高飞科技股。他的 Quantum 基金迅速亏损 6 亿美元,年初下跌 18%。从洞里爬出来需要付出巨大的努力。为了寻找宗教,德鲁肯米勒参加了 Allen & Co. 太阳谷会议。之后,他聘请了两名年轻的选股员,他们不怕购买“所有这些我不知道如何拼写的放射性垃圾”。

这一举动是他思维灵活性的一个教科书例子,Quantum 年底上涨了 35%。

但德鲁肯米勒仍然不安。到 2000 年初,他担心泡沫随时可能破裂。最后,他走进乔治·索罗斯的办公室:“我在卖掉所有的科技股,卖掉所有的东西。这太疯狂了。”

“我真的很高兴你这么做,”索罗斯回答。 “我对此感到不舒服。”

与此同时,《华尔街日报》指出,德鲁肯米勒在两年的欧元押注中损失了超过 10 亿美元。他还错过了一个新的宏观主题:油价上涨。与此同时,互联网泡沫仍在继续,他的两个年轻枪手在 Quantum 交易较小的投资组合,今年已经上涨了 50%。正如他后来回忆的那样,这让他发疯了。

“我只需要玩。我忍不住了。在同一周内我接了三次 – 不要这样做。我终于拿起了电话。我想我错过了一个小时的顶部。 ……在六周内我离开了索罗斯,在那一场比赛中我损失了 30 亿美元。”

在失落的树俱乐部的演讲

在失落的树俱乐部的演讲

4 月 28 日,随着纳斯达克指数自由落体,乔治·索罗斯召开新闻发布会。他宣布 Quantum 股价下跌 22%,而 Druckenmiller 将离开公司。该基金将成为具有外部经理的低风险捐赠型投资组合。这是 1990 年代主导全球宏观世界的一个时代和标志性的师徒关系的终结。迈克尔·斯坦哈特(Michael Steinhardt)曾将其称为罕见的“华尔街持久婚姻”。

德鲁肯米勒说:“如果能像迈克尔乔丹那样登上顶峰,那就太好了。” “但我夸大了我的手。”

他这一代最优秀的交易员之一成为他情绪的牺牲品,甚至是他的赌博本能。他的职业生涯被一个教科书式的泡沫所扼杀,这正是他和索罗斯之前研究和利用的那种情况。但为什么?

直觉交易者:时代错误?

“斯坦·德鲁肯米勒可能是历史上最伟大的赚钱机器。他有吉姆·罗杰斯的分析能力,乔治·索罗斯的交易能力,以及下注时河船赌徒的胃口。”索罗斯前投资组合经理 Scott Bessent

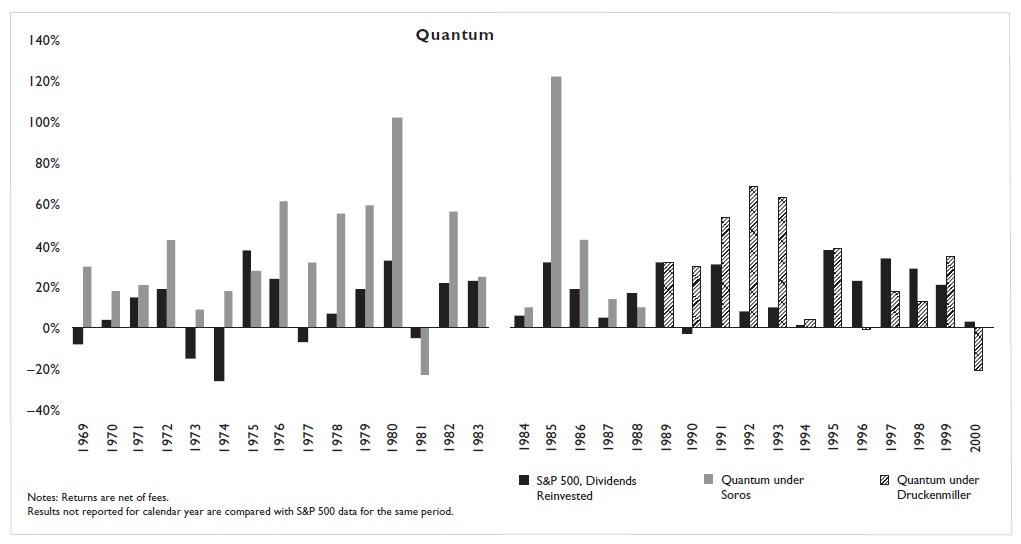

“他的复合回报率超过 30%,而且他从未经历过低迷的一年。超过 120 个季度,他只有五个季度亏损。”实景

Stanley Druckenmiller 是一位成就非凡的投资者。他从 1981 年开始管理自己的基金 Duquesne,直到 2010 年将其转变为家族办公室。从 1988 年末到 2000 年,他还管理着索罗斯的量子基金。

资料来源:比上帝更多的钱

资料来源:比上帝更多的钱他以“为了颈静脉”而闻名,这是索罗斯教给他的:

“当我进入这个行业时,而不是从我的导师那里听到的第一件事是,牛市赚钱,熊市赚钱,猪被宰杀。我在这里告诉你我是一头猪。我坚信,在我们的业务中获得长期回报的唯一方法就是做一头猪。”

然而,正是这种摇摆不定的交易几乎在 2000 年结束了他的职业生涯。

Druckenmiller 是一位直觉而灵活的交易者,他似乎在不同的市场环境中蓬勃发展。然而,正如他自己指出的那样,他的优势似乎已经在量化宽松和算法交易的时代消失了:

“自从设立免费资金以来,我真的很挣扎。 …感谢您引用 30 年的记录。当我回头看时,我什至不知道我是怎么做到的。”

我一直想知道我们可以从他身上真正学到什么。他是不是太适合交易了,是一种独一无二的“赚钱机器”,其技术将不可避免地将凡人引向危险的水域?他在金融危机后的挣扎是否表明他不合时宜?如果他在 2000 年被一种赌博的冲动所压倒,那岂不是使人们可以从他对市场的直觉方法中吸取的所有教训都失效了吗?

我相信他的人生对任何投资者来说都是至关重要的一课。但它们比通常附在他的名字上的声音要微妙得多。

寻找伟大的游戏

德鲁肯米勒 1953 年出生于匹兹堡,在费城郊区长大,直到他上小学时父母离异。当他的姐妹和他的母亲住在一起时,他和他的父亲住在一起,父亲是杜邦的一名化学工程师,先是在新泽西州,后来在弗吉尼亚州。

德鲁肯米勒很早就对游戏、高尔夫、赌博和金钱着迷。他带着装满零钱的口袋出现在他母亲的家中,这些零钱是他在从弗吉尼亚乘坐火车时与水手们打牌时赢来的。据报道,在他还是个骑自行车的男孩时,他已经告诉人们他有一天会“成为百万富翁”。“他童年的大部分时间都在里士满度过,在树林里建造小型迷你高尔夫球场,”他的姐姐回忆道。 “坡道和一切。”

“我在高中班的前 10% 名列前茅。我去鲍登是因为它是唯一一所不需要 SAT 的好学校,结果证明这对我来说是一件非常幸运的事情。”

德鲁肯米勒就读于缅因州布伦瑞克的鲍登学院,并与同学拉里·林赛(后来的美联储理事)一起玩扑克和经营一个热狗摊,赚了更多的钱。他甚至在兄弟会馆内短暂经营过一家赌场。

“前两年我主修英语,我想成为一名英语教授。我在大三的第一个学期选修了经济学课程,这样我就可以看报纸了,因为我本来应该是英语专业的,但我并不擅长它。我爱上了这门学科,并挤满了经济专业。我过去的 21 门课程中有 18 门是经济学课程或类似的荒谬课程。然后我想成为一名经济学教授。”

在获得英语和经济学学士学位后,他嫁给了大学时的恋人,并获得了经济学博士学位。

“我的基因也有辍学。我去密歇根读了一个半学期的博士学位,然后就辍学了,然后在建筑行业工作了六个月。”

“我已经进入研究生院攻读经济学学位。但是,我发现该程序过于量化和理论化,很少强调现实生活中的应用。我很失望,第二学期就退学了。”

辍学后,他在匹兹堡国家银行担任管理培训生。在那里,他对游戏的迷恋找到了一个新的焦点:股票市场。

第一位导师

德鲁肯米勒不适合担任银行的信贷员,而这本质上是一个销售角色。相反,他被邀请加入信托部门,在那里他开始担任研究分析师,负责银行和化工股。

“我们一共有八个人。我是唯一一个没有 MBA 学位的人,而且我是唯一一个 32 岁以下的人。”

该部门的投资主管 Speros Drelles 成为他的第一位导师。 “他不是一个有名的人,”德鲁肯米勒回忆道,“但他绝对是个天才,我会说他有点特立独行。”

“他才华横溢,有很强的教学天赋,但他也很古怪。”

Druckenmiller 喜欢做分析师,但很快就被教导采用更务实的方法:

“当我刚开始时,我做了非常详尽的论文,涵盖了股票或行业的各个方面。在我向选股委员会做报告之前,我首先必须将论文提交给研究主管。我特别记得我给他关于银行业的论文的时候。我为我的工作感到非常自豪。然而,他读了一遍,说: ‘这没用。是什么让股票涨跌?该评论起到了刺激作用。此后,我的分析重点是寻找与股票价格走势密切相关的因素,而不是查看所有基本面。坦率地说,即使在今天,许多分析师仍然不知道是什么让他们的特定股票上涨和下跌。”

他的经济学背景使他能够快速将个股与宏观图景联系起来:

“花旗银行对国际贷款发疯了,我做了一个重大的看跌文章,事实证明这是正确的。虽然我没有上过商科课程,但我对经济学的理解相当透彻,而且我对国际资金流动的掌握可能给我留下了很好的印象。”

问:你喜欢做分析师吗?

“我爱它。我早上六点进来,一直待到晚上八点。请记住,这是一家银行,而不是一家经纪公司,这样的时间代表正常行为。有趣的是,尽管 Drelles 已经在银行工作了 30 年,但他的工作时间也差不多。”

当 Druckenmiller 晋升为股票研究主管时,Drelles 很快就证明了自己的与众不同:

“当我 25 岁时,在该部门只工作了大约一年,他把我叫到他的办公室,并宣布他将任命我为股票研究主管。这是一个非常奇怪的举动,因为我的老板大约 50 岁,已经在银行工作了 25 年以上。”

Drelles 向 Druckenmiller 解释了他的理由:

“你知道我为什么要这么做,不是吗?”他问。

“不,”我回答。

“出于同样的原因,他们让 18 岁的孩子参战。”

“这是为什么?”我问。

“因为他们太笨了,不知道不收费。小盘 [资本化] 股票已经处于熊市 10 年 [这个对话发生在 1978 年],我认为在未来十年的某个时候将会出现一个巨大的、流动性驱动的牛市。坦率地说,过去十年我有很多伤疤,而你没有。我认为我们会组成一支伟大的团队,因为你会太愚蠢和缺乏经验,不知道不要尝试购买所有东西。另一个人,”他说,指的是我的老板,现任股票研究主管,“和我一样陈旧。”

德鲁肯米勒后来在雇佣缺乏经验和傲慢的年轻交易员时采用了同样的想法。

Drelles 的市场方法塑造了年轻的 Druckenmiller,其中有几个被部门基本面分析师回避的关键思想。

“永远,永远投资于现在。你必须想象 18 个月后的情况,不管是什么,这就是价格的所在,而不是今天的所在。而太多的人往往只看现在的你,不得不放眼未来。如果你投资现在,你就会被碾压。”

“收益不会影响整个市场;它是联邦储备委员会。推动市场的是流动性。”

“我学到的另一门帮助我判断股票涨跌的学科是技术分析。 Drelles 非常注重技术,我可能比部门中的任何人都更容易接受技术分析。尽管 Drelles 是老板,但很多人认为他是个怪人,因为他保留了所有图表簿。但是,我发现技术分析可能非常有效。”

一年后,当 Drelles 突然离开银行时,Druckenmiller 发现自己与其他部门负责人竞争以取代他担任投资主管。就在那时,德雷莱斯的直觉被证明是正确的。在伊朗革命开始时,德鲁肯米勒一头扎进了一个明显的行业:

“我去,’好吧,这很容易。让我们将 70% 的资金投资于石油股,将 30% 的资金投资于国防股,并出售我们所有的债券。这其中有很多运气成分,因为正如 Drelles 所预测的那样,那是我的青春,是我的经验不足,我已经准备好冲锋陷阵了。”

“这种做法对我来说似乎很合乎逻辑,以至于我没有考虑做任何其他事情。当时,我还不了解多元化。”

“当然,现在我什至不会梦想将投资组合的 70% 投入石油股,”德鲁肯米勒后来回忆道。但他的经验不足使他的表现好于市场的倍数,他被任命为新的投资总监。

德鲁肯米勒带着对游戏的热情和对学习的渴望来到华尔街。他的第一位导师和在银行内迅速接替的不同角色确保他从未完全采用证券分析师的思维方式。相反,他开始将基本面、技术和经济分析融入对行业和整体市场的独特视角。

下一期,我们将跟随德鲁肯米勒从创立自己的基金、会见导师乔治·索罗斯、交易1987年的崩盘、1990年代全球宏观的辉煌岁月,到最终回到2000年3月的关键时刻。

主要经验教训:

动机、激情和竞争力

我相信许多伟大的投资者和交易者都对远远超出经济回报的市场游戏充满热情。他们经常喜欢游戏和运动,并表现出强烈的竞争力。

复利资本成为他们获胜欲望的另一个出口,尽管通常是一个消耗一切的出口。正如乔治·古德曼在《金钱游戏》中所写,“游戏的真正对象不是金钱,而是游戏本身。对于真正的玩家,你可以拿走所有的奖杯,用塑料珠或鲸鱼牙代替;只要有办法保持得分,他们就会上场。”

Druckenmiller 是一个对各种游戏和投注充满热情的完美例子。据《匹兹堡邮报》报道,在他还是一名分析师的时候,他曾经因为投注一场篮球比赛而输掉了一个月的薪水。银行借给他钱用小额票据偿还债务——这是他们告诉他在未来做出更明智的赌注的方式。 1988年,他在接受《巴伦周刊》采访时打趣道:“我们都用别人的钱赌博,向他们收取费用。”

他在高尔夫方面也很有竞争力,而且非常出色,以至于在与竞争对手的公司一起比赛时,他被银行的高级管理人员选中。

“我一直喜欢玩游戏,面对现实,投资是一场大游戏。你需要果断、思想开放、灵活和有竞争力。 ”

“我对这项业务有着难以置信的热情,现在仍然如此。想到世界上的每件事都会影响某个地方的证券价格,我只是在智力上发现了难以置信的 [unint.] 试图弄清楚下一个难题是什么,以及什么会推动什么。”

“我以赌博为生,并通过市场而不是非法活动来引导它。这对我来说简直是一种涅槃,我可以不断地进行这些赌注,观察市场走势,并每天在报纸上看到我的成绩。”

“德鲁肯米勒对胜利的渴望延伸到他参加的每场比赛,无论是马蹄铁、地掷球还是高尔夫球,他从小就开始参加这些比赛。”彭博社

“这是为了赢得他是一个激烈的竞争对手,”家得宝的联合创始人、杜肯的早期投资者和密友肯尼斯·朗格尼(Kenneth Langone)

发展个人风格

我们将在下一篇文章中看到 Druckenmiller 完全找到自己的风格。在他职业生涯的初期,他迅速从关注单个公司转变为发展对整个行业的看法。他用详细的知识换取更全面的视角,并对预测指标产生了浓厚的兴趣。

“ [我] 30 年来的工作是预测经济趋势的变化,这是其他人没有预料到的,因此尚未反映在证券价格中。 ”

“[当我在匹兹堡做分析师的时候,我的老板让我]分析零售业,我会带着我对 K-Mart 的盈利预测进来。

他问:“是的,但是是什么让股票上涨?”

我说:“你什么意思?”

他说:“每个人都知道你刚刚告诉我什么。继续寻找。”

最后,我带着[新分析]回来了。这可能已经改变,但如果你将食品和能源价格的变化绘制在零售指数之上,那就像发条一样。食品和能源价格上涨,零售股下跌。”

“很多时候,关键因素与收益有关。银行股尤其如此。然而,化工股的表现却截然不同。在这个行业,关键因素似乎是产能。购买化工股票的理想时机是在大量产能离开该行业并且您认为有催化剂会引发需求增加之后。相反,卖出这些股票的理想时机是当有很多新工厂的公告时,而不是当收益下降时。这种行为模式的原因是扩张计划意味着收益将在两到三年内下降,而股市往往会预测这种发展。”

这让我觉得与马拉松资产管理公司的资本周期框架相同。重点不是看他使用的具体指标,而是要认识到每个行业都按照自己的节奏运作,并有自己的一套关键指标。找到一个领先指标很有价值,但不能指望它永远有用。

德鲁肯米勒也很快意识到,评估一家公司的基本面只是第一步。接下来,必须将估计值与市场预期进行比较。

“太多的投资者只看现在;目前已经在价格中。你必须跳出框框思考,想象从现在起 18 到 24 个月后的世界会是什么样子,证券可能在哪里交易。”

“一家公司现在的收入并不意味着什么。你必须看的是一家公司正在赚什么,人们认为它会赚什么,如果你能看到两年后将与传统观念完全不同的东西,这就是你赚钱的方式。我的第一任老板说‘显而易见的事情显然是错误的。’”

喜欢这件作品吗?请点击❤按钮让我知道。我很高兴看到我的读者是否喜欢这些内容(确实如此!)谢谢!

如果您喜欢我的作品,请考虑与可能感兴趣的朋友分享。 ?

来源: https://neckar.substack.com/p/stanley-druckenmiller-part-1-the