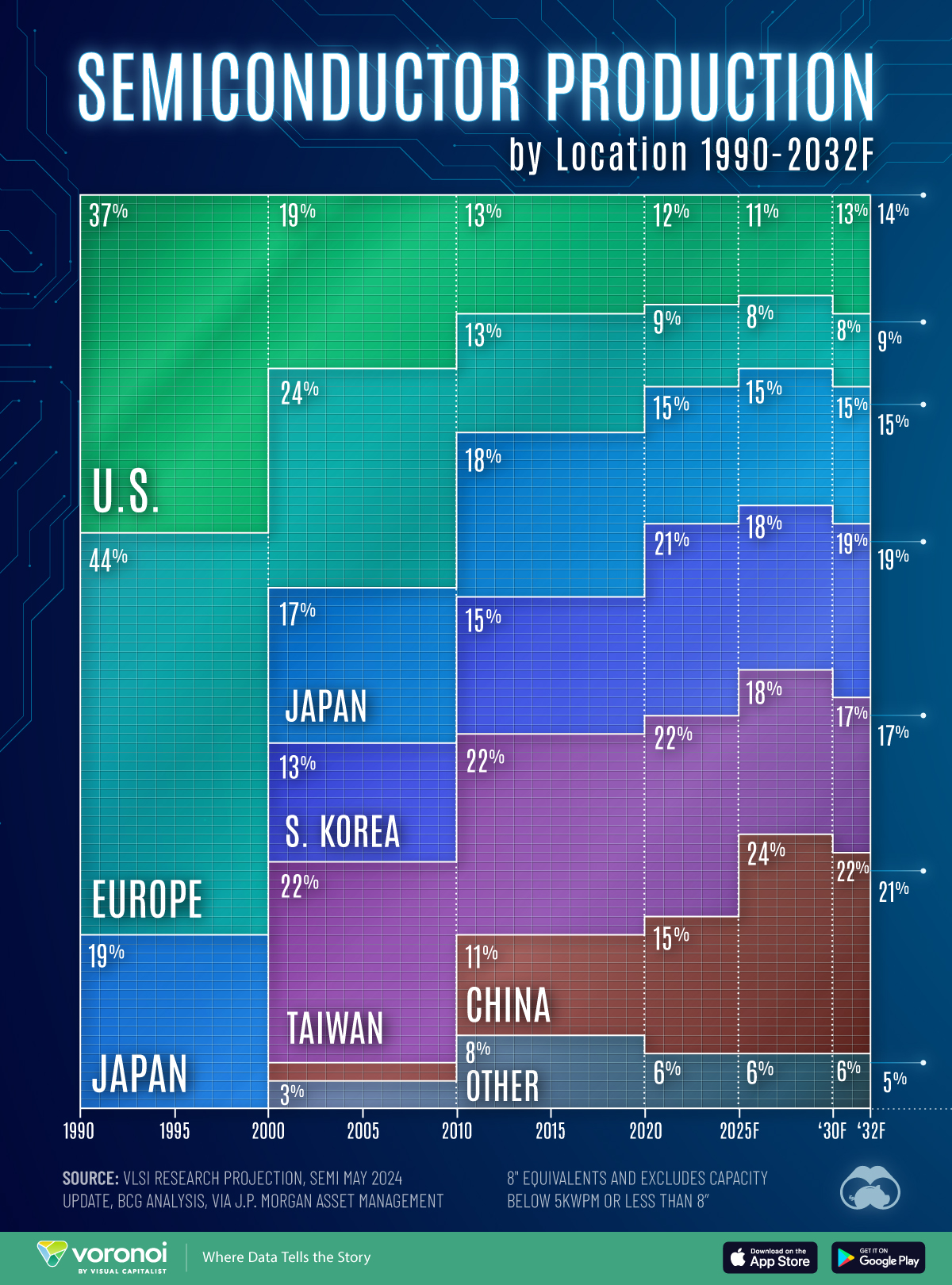

按国家或地区划分的半导体产量 (1990-2032F)

这最初发布在我们的Voronoi 应用程序上。在iOS或Android上免费下载该应用程序,并从各种可信来源发现令人难以置信的数据驱动图表。

自 1990 年以来,全球半导体行业经历了巨大的转变,反映出技术制造和经济实力的更广泛变化。

该行业曾经由欧洲和美国制造商主导,但近几十年来经历了重大的地理重新分配。

此可视化显示了 1990 年至 2032 年(预测)按国家或地区划分的全球半导体产量份额。

该数据来自 VLSI 研究预测 SEMI 2024 年 5 月更新,并通过摩根资产管理进行 BCG 分析。

亚洲国家引领半导体生产

下面,我们按地区展示了 1990 年至 2032 年全球半导体产量的份额。

值得注意的是,所有值均以 8 英寸当量显示,不包括低于 5kwpm 或小于 8 英寸的容量。 “其他”类别包括以色列、新加坡和世界其他地区。

| 年 | 我们 | 欧洲 | 日本 | 韩国 | 台湾 | 中国 | 其他的 |

|---|---|---|---|---|---|---|---|

| 1990年 | 37% | 44% | 19% | 0% | 0% | 0% | 0% |

| 2000年 | 19% | 24% | 17% | 13% | 22% | 2% | 3% |

| 2010年 | 13% | 13% | 18% | 15% | 22% | 11% | 8% |

| 2020年 | 12% | 9% | 15% | 21% | 22% | 15% | 6% |

| 2025F | 11% | 8% | 15% | 18% | 18% | 24% | 6% |

| 2030F | 13% | 8% | 15% | 19% | 17% | 22% | 6% |

| 2032F | 14% | 9% | 15% | 19% | 17% | 21% | 5% |

美国半导体产量份额的下降是这一格局中最重大的变化之一。

美国的份额从 1990 年占全球产量 37% 的主导地位稳步下降至预计到 2032 年的 14%。

这种下降反映了制造外包的更广泛趋势以及亚洲专业制造中心的出现。

亚洲全力投资芯片

另一方面,中国的半导体产量份额急剧上升。

从 1990 年几乎没有产能开始,中国利用大量政府投资和战略规划建立了强大的半导体制造基地,预计到 2032 年将占据 21% 的市场份额,为所有地区中最高的。

与此同时,台湾和韩国近几十年来已成为半导体强国,预计到 2032 年,台湾将占全球半导体产量的 16%,韩国将占 17%。

它们持续的增长轨迹使它们从次要参与者转变为全球技术供应链中的关键环节。台湾半导体行业,尤其是台积电,对于生产世界上最先进的芯片变得尤为重要,而韩国的成功则受到三星和SK海力士等巨头的推动。

了解有关 Voronoi 应用程序的更多信息

要了解有关全球半导体格局的更多信息,请查看此图表,该图表显示了 2023 年和 2027 年按国家/地区划分的先进半导体代工产能(预测)

文章排名:按国家或地区划分的半导体生产(1990-2032F)首先出现在Visual Capitalist上。

原文: https://www.visualcapitalist.com/semiconductor-production-by-country-or-region-1990-2032f/