杰里米·阿贝尔森贡献者

Jeremy Abelson 是Irving Investors的创始人和首席投资组合经理。结合他作为运营商和机构投资者的经验,Abelson 将欧文作为一个多策略平台运营,在公共和私人市场进行长期持久投资。

此贡献者的更多帖子

雅各布·索南伯格贡献者

Jacob Sonnenberg 是Irving Investors的投资组合经理,负责管理 Irving 的技术和消费者交叉基金。 Jacob 十多年来一直在投资科技,并将对创业充满热情的深度分析方法应用到他的投资策略中。

此贡献者的更多帖子

我们每个季度与大约 200 家私营公司交谈,过去三个月我们的绝大多数谈话都围绕一个问题:我现在值多少钱?

许多私营公司面临着较低的估值——下跌轮次或处于较低水平的二级交易——尤其是如果它们的最后一次估值是在过去一两年设定的,无论它们在那段时间增长了多少。

公开市场呈下降趋势,投资者的优先事项发生了变化,IPO 窗口基本关闭,第一季度的 IPO(18 笔交易,筹集了 21 亿美元)的年化增长率为 10 多年来最低。

公开股票估值的重新校准对于高增长科技公司来说是非常现实的,对于无利可图的高增长科技公司来说更是如此。私营公司正在感受到这种重新校准的涓滴效应以及严重的流动性限制。

更新的估值

要回答你现在价值多少的问题,我们首先需要:

- 定义公开市场倍数在哪里,以及它们来自哪里

- 提供可应用于公司的估值框架

- 应用现在影响估值的其他因素——流动性状况、投资者关注点的变化等。

公共市场发生了什么?

大跌。

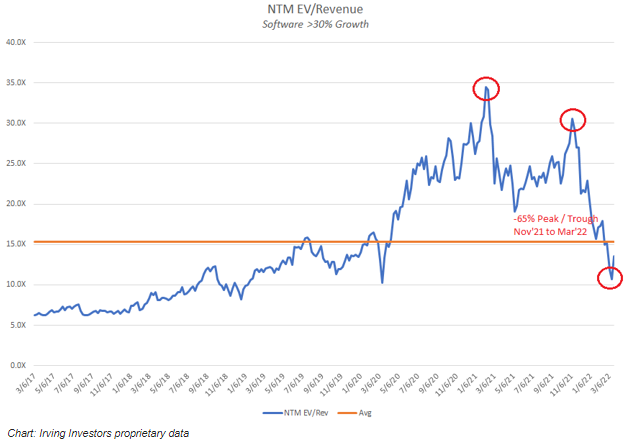

此图表显示了一桶高增长软件(同比增长 30% 以上)名称的 EV/收入倍数。在过去五个月中,倍数从峰值 (~31x) 下降到谷底 (~12x) 65%。这样的下跌很少有先例——这是我们第一次看到在过去十年中从峰值回落到谷底回调的幅度如此大的百分比下降。

一桶高增长软件公司的 EV/收入倍数。图片来源:欧文投资者

我们如何将其应用于公司?

虽然不能直接将私人公司与上市公司进行比较,但要了解一家公司的价值,我们必须从准确识别公开市场可比公司开始。

平均行业收入倍数(在上图中)并不能说明全部情况,因为每家公司都是独一无二的。我们必须深入一点。

虽然市场迅速转向有利于买家,但好消息是它并没有被打破。

原文: https://techcrunch.com/2022/04/19/what-is-my-startup-worth-after-a-public-market-correction/