以太坊应用层的灵活性已成为创新、叙事生成和软件开发的重要基石。随着新原语的创建,它会引发炒作、兴奋和创新,同时也有相当一部分恶意活动利用它。总体而言,这种创新旨在实现长期采用,并为生态系统带来新一轮的资本和人才浪潮。

新周期,新叙事

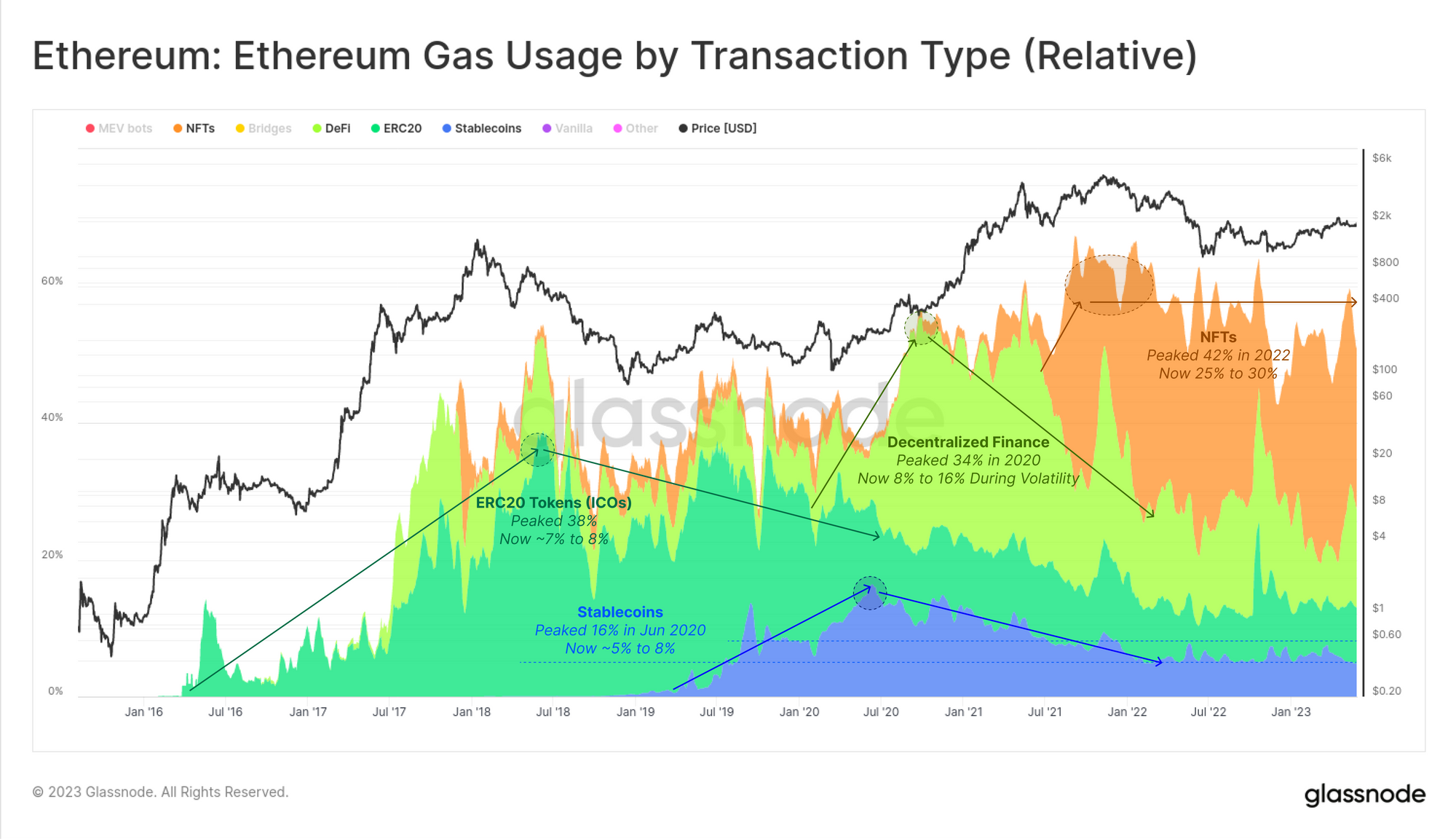

通过比较各种主要活动类型的气体使用情况,我们可以建立用户需求的基准。由此,我们可以开始确定迄今为止塑造以太坊生态系统的四大主要叙述,通常在其高峰期支持 ETH 价格创下历史新高:

- ?首次代币发行(ICO) 。与 IPO 相当的加密货币在 2017 年和 2018 年达到顶峰,以太坊上使用的 gas 高达 40% 归因于 ERC-20 代币转移。尽管从那时起对 ERC-20 代币转移的需求有所减少,但在 Memecoins 的流行以及新的代币分配方法(如 Yield Farming 和 Airdrops)的推动下,它仍然是当今 gas 消耗的一个重要来源。

- ?去中心化金融 (DeFi)在 2020 年脱颖而出,承诺创建无需传统中介即可使用的链上金融原语和工具。 DeFi 浪潮今天仍在继续,但其使用量在 2020 年 6 月至 2021 年达到峰值,约占 gas 使用量的 30%。

- ? 引入不可替代代币 (NFT) 数字或现实世界资产的独特表现形式。尽管 NFT 已经存在多年,但直到 2021 年年中它们才进入主流意识。尽管到 2022 年底对 NFT 的需求有所下降,但它们最近卷土重来,这可归因于多种因素(请参阅我们在WoC 09中的报告)。

- ?稳定币,尤其是与美元挂钩的稳定币,自 2020 年年中以来用户需求激增。稳定币交易中 gas 使用量的减少反映了它们效用变化的转变,而不是需求的减少。稳定币现在较少用作支付方式,但更多地用于对冲和保值。

我们可以看到一种模式,其中出现了初始的繁荣-萧条循环,将新应用推向了所有气体消耗的 30% 到 40%。随后是结构性下降,似乎是这些主要应用程序类型消费量的基准 8%。

DeFi 下跌趋势

上图中特别值得注意的是 DeFi 行业的独特行为。 Gas 消耗有半规律的活动爆发,其中 DeFi 的 gas 需求经常翻倍。这通常集中在市场波动加剧的时期,因为投资者会重新抵押、去杠杆化或清算其链上保证金头寸。

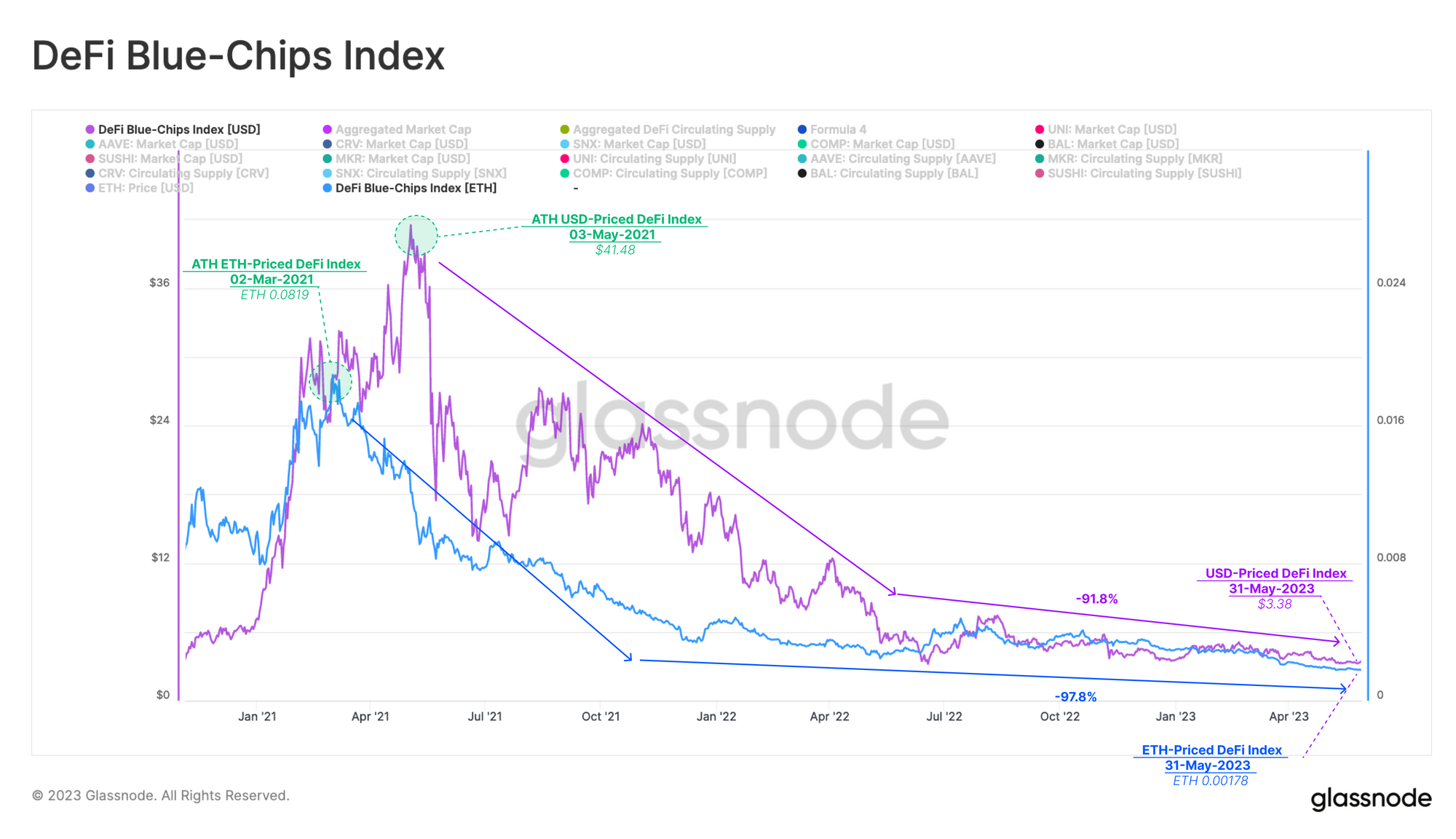

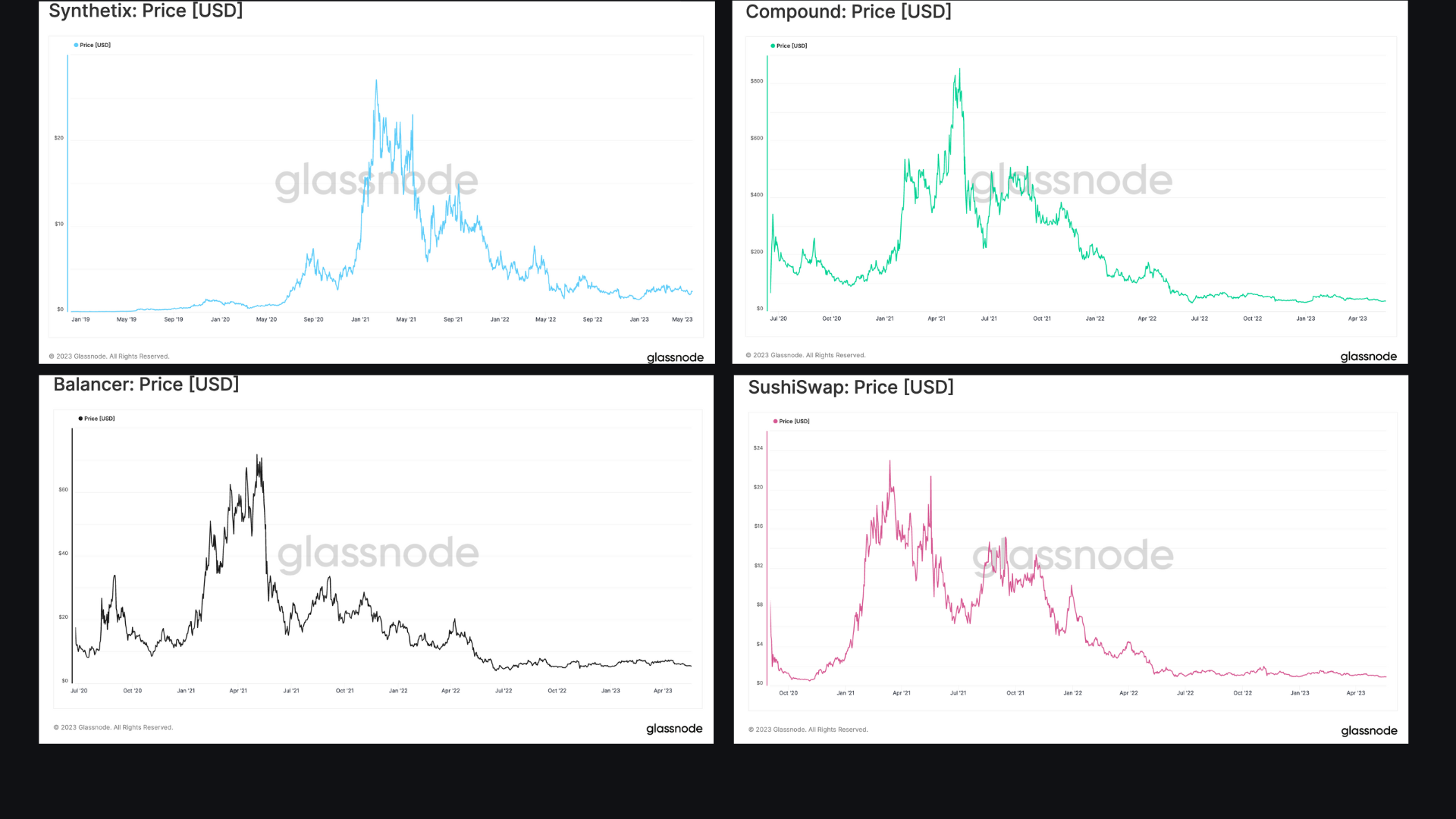

鉴于 DeFi 领域是 ERC20 代币、稳定币和越来越多的 NFT 的主要来源和目的地,人们会期望与这些协议相关的代币表现强劲。然而,我们的 DeFi 供应加权价格指数(以美元和 ETH 计价)似乎继续无休止地下跌,自 2021 年初以来,目前与这两个基准相比下跌了 90% 以上。

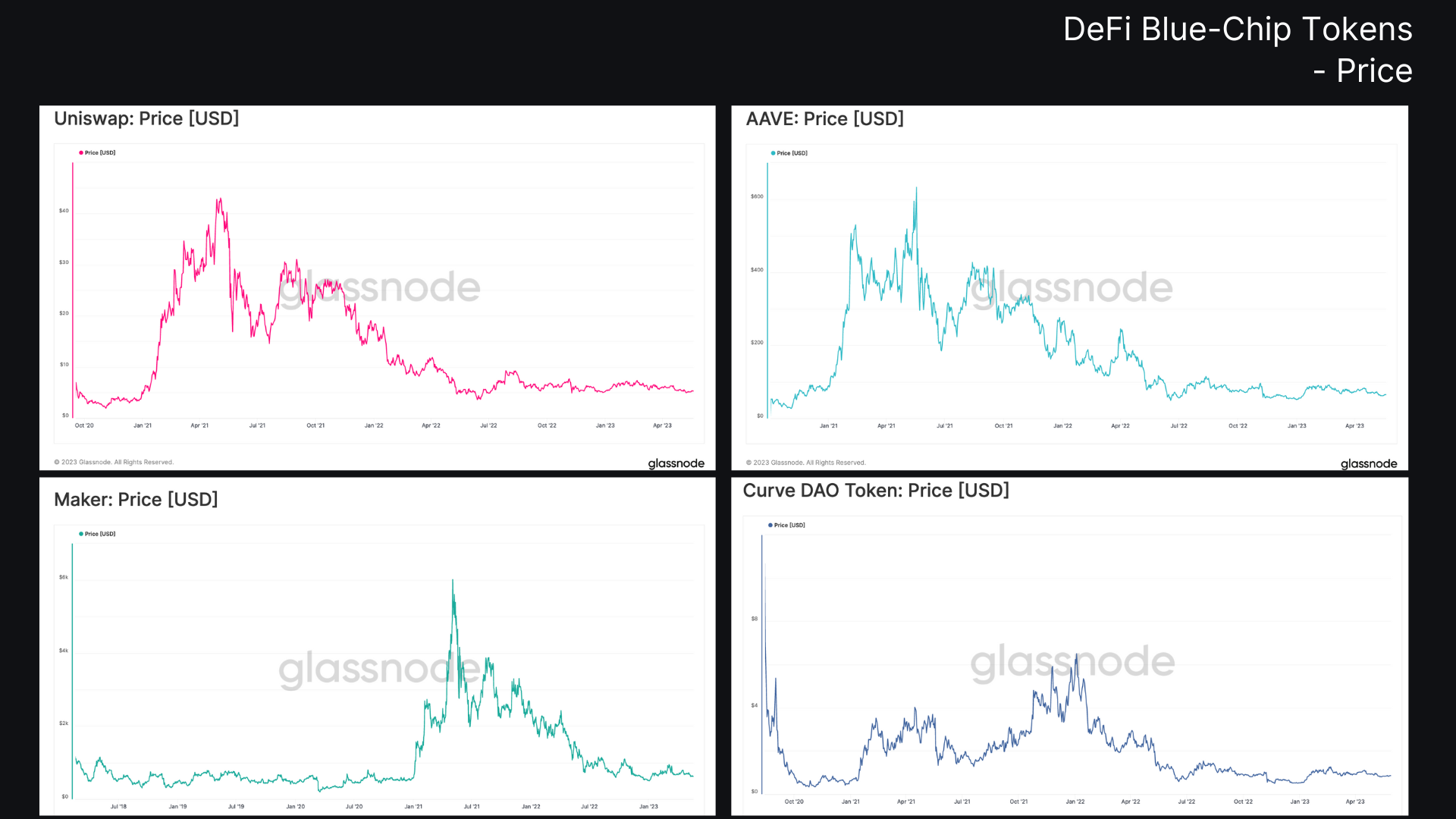

本文的其余部分将着眼于 DeFi 领域,并尝试提供有关这种非常糟糕的代币价格表现的背景信息。对于此分析,我们将按市值检查前八个 DeFi 项目的代币,而不考虑与底层 DeFi 协议本身相关的任何指标。这仅隔离了代币的相对价格表现、所有权结构和链上活动,它们仍然是表达投资者偏好的主要工具。

许多人认为 DeFi 代币并不能反映其基础项目的真正价值。然而,我们认为,从总体上看,这些代币的市场表现是衡量投资者对整个 DeFi 领域兴趣的代表性指标。

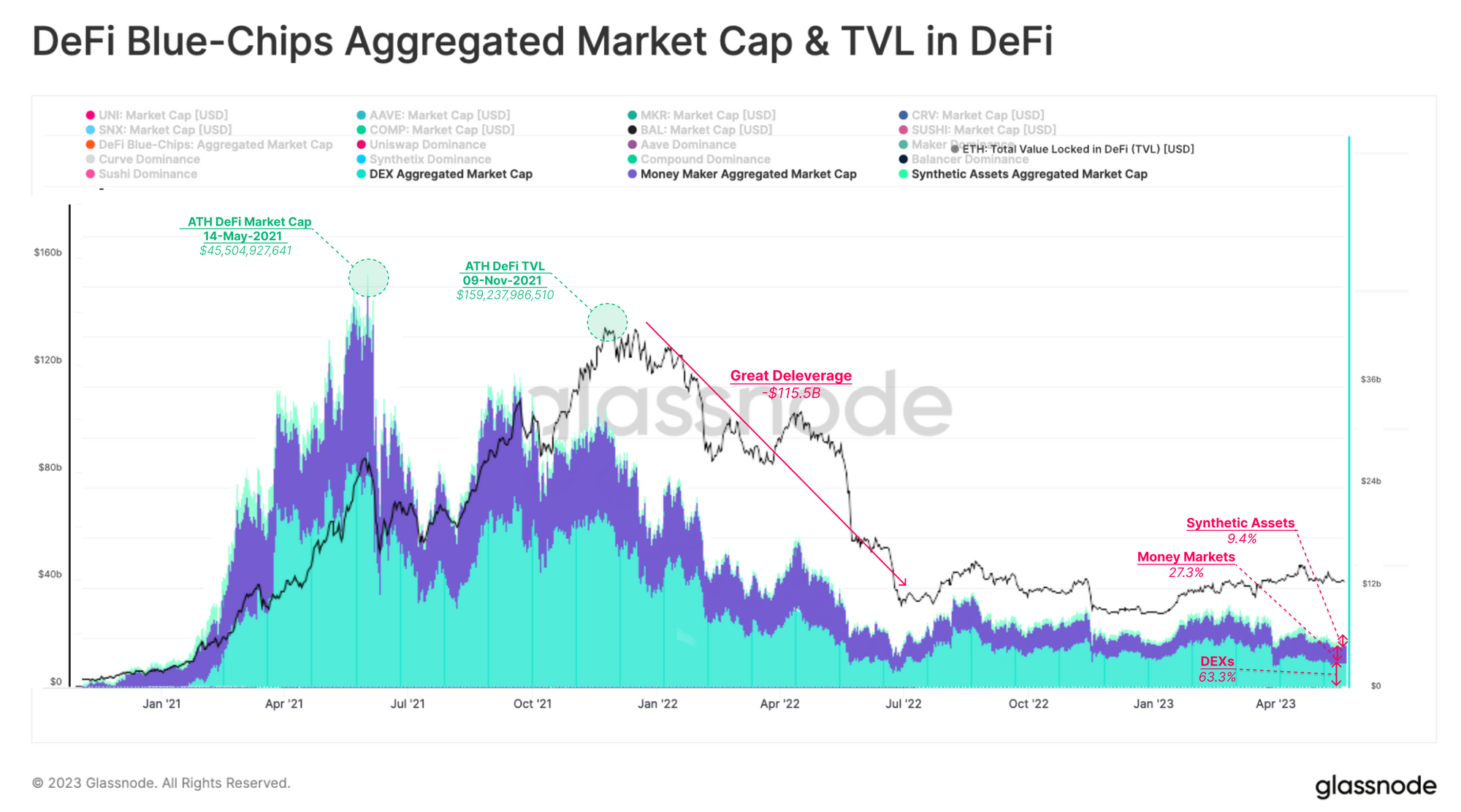

这八种代币的总市值在 2021 年 5 月左右达到了投资者的最高人气,大约在 2020 年中期的“DeFi 夏季”活动之后九个月,其中大部分代币都是在该活动中铸造和发行的。在其顶峰时期,DeFi Blue-Chips 的总价值达到 $45B,之后稳步下降。截至今天,DeFi 市值仅为历史最高点的 12%。

有趣的是,自2022 年大去杠杆化以来,DeFi 代币的估值往往会随着 DeFi 协议中锁定的总价值而变动。毕竟,投资者的信心可能与其基础协议的表现有关。

将 DeFi 划分为不同的子行业时,我们可以看到去中心化交易所 (DEX) 的市场份额最大,目前占 DeFi 总市值的 63.3%。货币市场位居第二,占 27.3%,而合成资产仅占 9.4% 的边缘部分。

DeFi 代币必须与 ETH 竞争

DeFi 代币通常被认为位于数字资产风险曲线的更远处,因此对风险偏好较高的投资者具有吸引力。这些代币通常使用 ETH 或稳定币作为报价货币购买,提供两个性能基准。

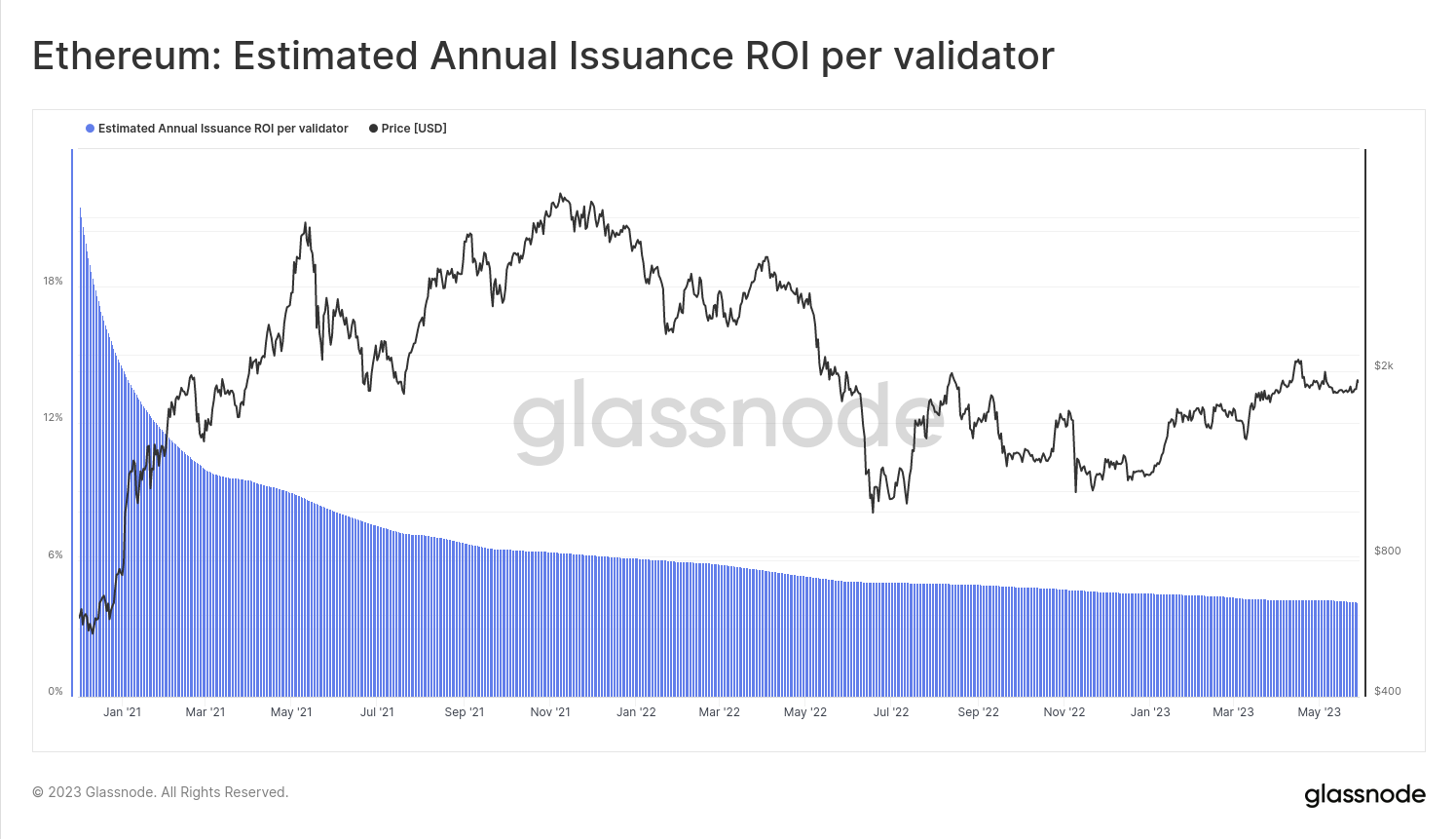

考虑到这一点,随着权益证明等重大事件最终来到以太坊,我们必须将 DeFi 代币的关系和性能与现在的收益率基准资产 ETH 进行比较。鉴于以 ETH 计算的 ETH 抵押现在收益率为 4.0%(无杠杆),因此存在一个新的障碍率,代币回报率必须超过该障碍率。

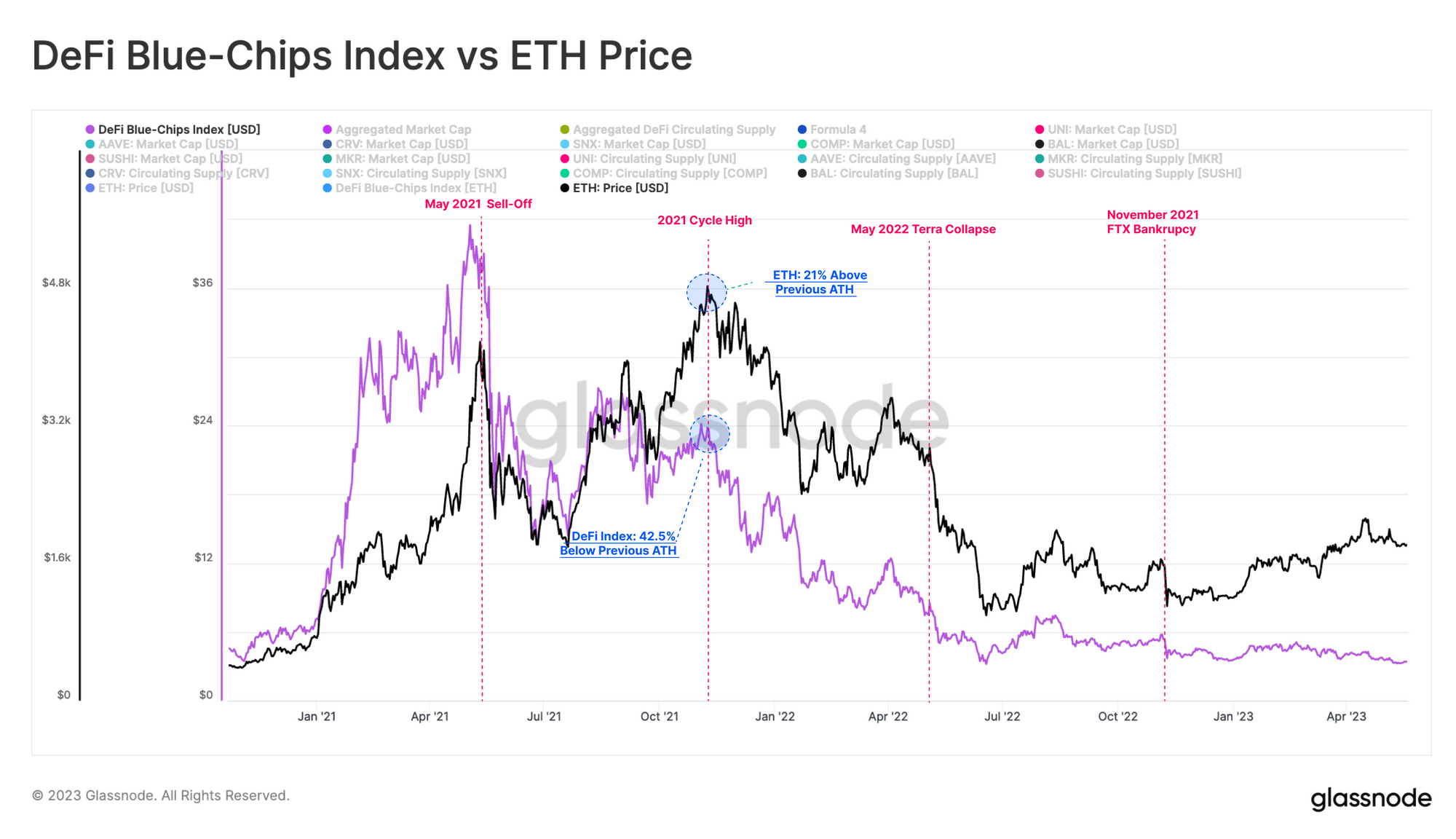

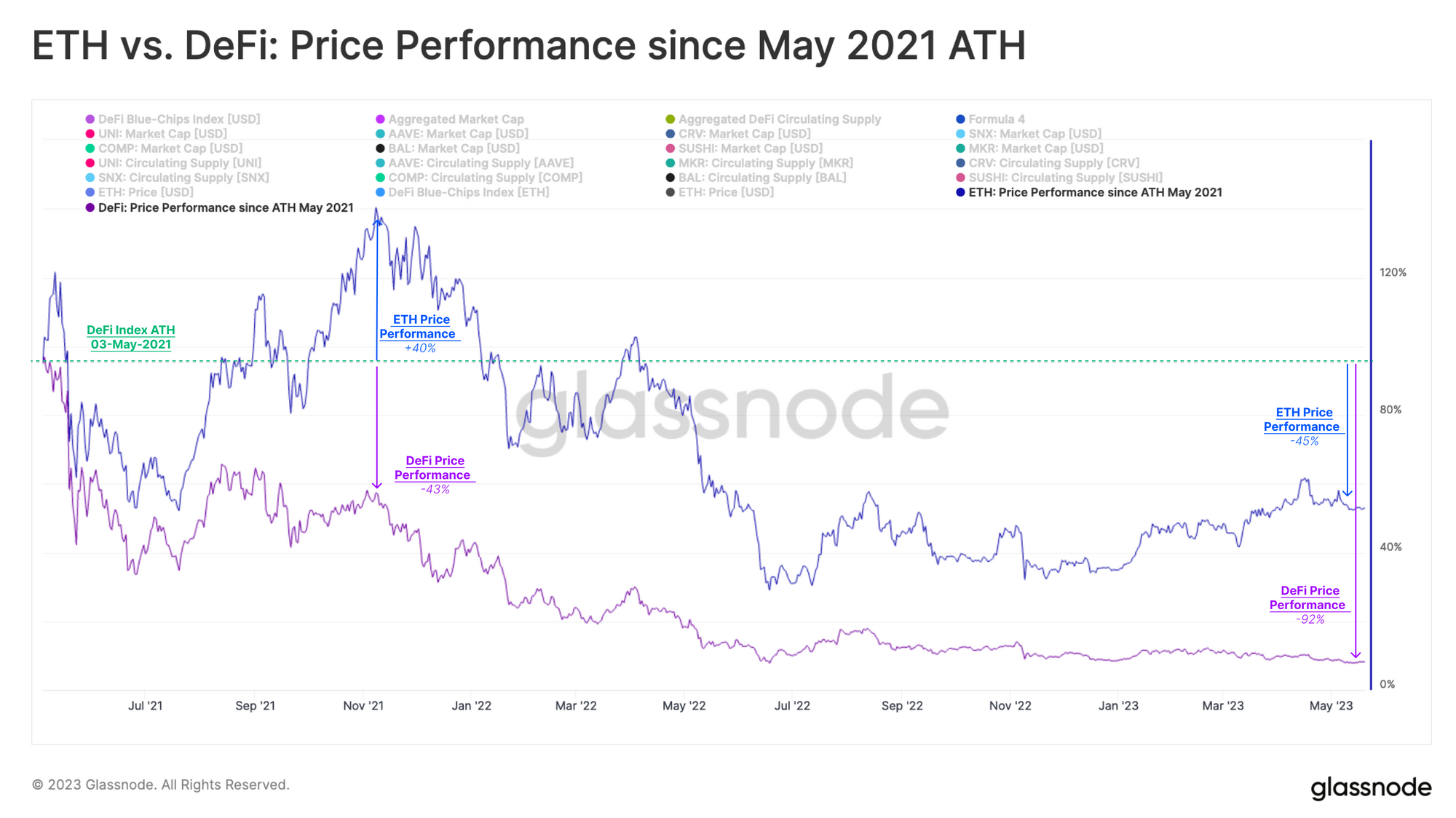

将 ETH 的价格与我们的 DeFi 蓝筹指数价格进行比较时,我们可以观察到,在 2021 年 1 月的“DeFi 夏季”之后不久,与 ETH 相比,DeFi 代币经历了更陡峭的牛市。然而,这仍然是最终的峰值,随后在 2021 年 5 月大幅下降,此后一直持续下降。

即使在 2021 年牛市周期的后半段,DeFi 代币对上涨的反应也远没有那么快,这可能是当时市场偏爱 NFT 的结果。尽管 ETH 价格在 2021 年 11 月创下新高,但 DeFi 指数并未超过 5 月创下的历史新高,仍低于该指数 -42%。

如果我们将自 2021 年 5 月 DeFi 指数 ATH 以来的表现与 ETH 的表现挂钩,我们可以更详细地看到这种糟糕的表现。

- 在 2021 年牛市周期的下半段,ETH 成功地比之前的峰值上涨了 40%,而 DeFi 代币创下了较低的高点,自 5 月的峰值以来下跌了 43%。

- 在 2022 年熊市之后,DeFi 代币比 2021 年 5 月的 ATH 下跌了 -92.1%,而 ETH 仅下跌了 45%。这意味着 ETH 在熊市周期中的表现优于 DeFi 指数 6.7 倍。

由此可以看出,DeFi 代币在牛市期间的上行表现实际上落后于 ETH,而在熊市期间下行时则大幅下跌。

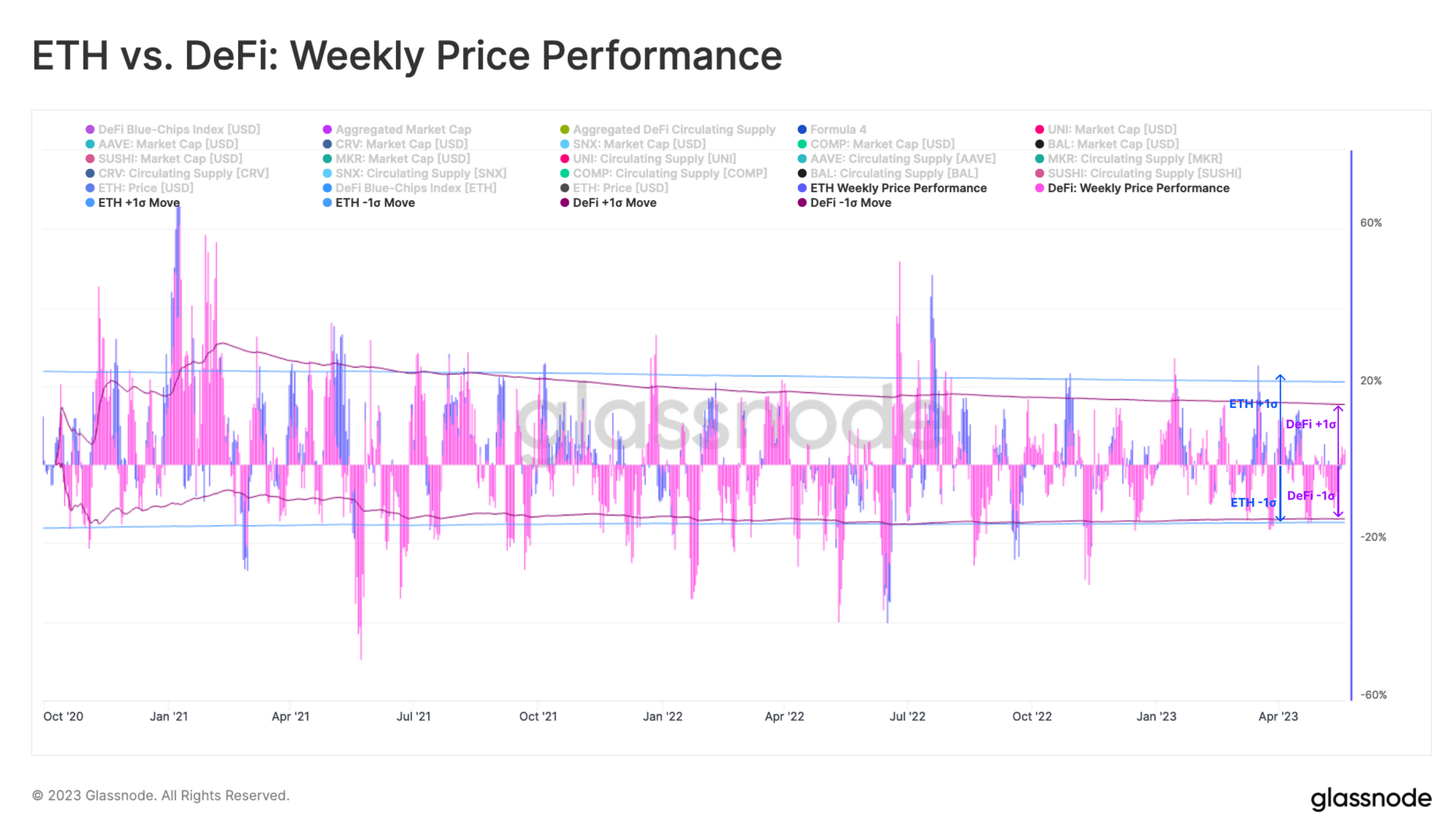

在短期内,我们可以比较 DeFi 指数和 ETH 的每周价格表现。总的来说,DeFi 的每周表现往往与 ETH 保持一致,下图覆盖了两者的一个标准差带。

结果再次对 DeFi 代币持有者不利。不仅下行表现和波动性与 ETH 相当,而且上行表现也明显更差。这使本已不平衡的风险回报平衡进一步偏向 ETH。

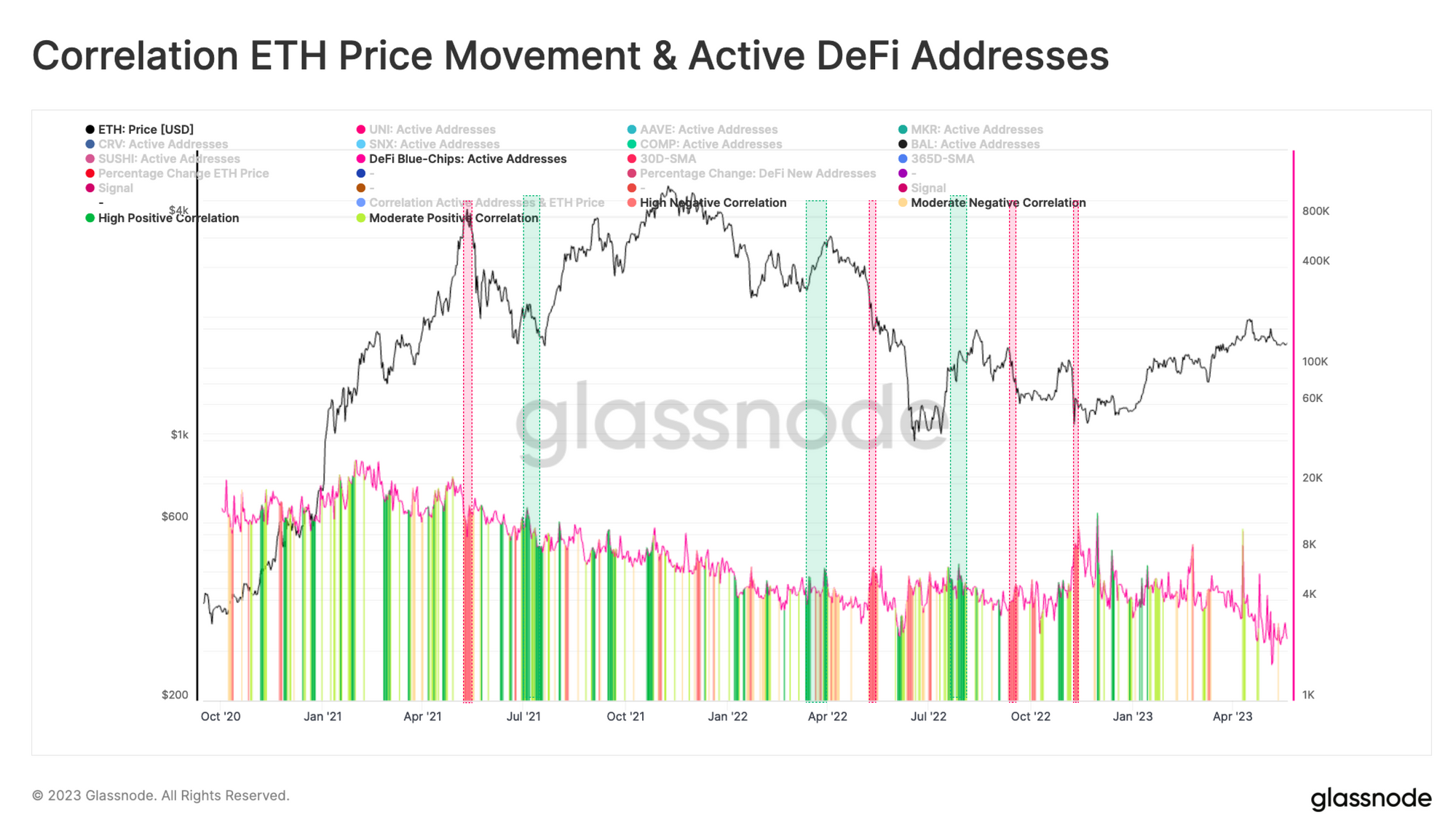

我们可以使用 ETH 价格变动与转移 DeFi 代币的活跃地址之间的相关性来观察 ETH 和 DeFi 部门之间的相对投资者流动。随着投资者开始交易并获得 DeFi 代币持有量,链上地址活动的增加是越来越受到关注的时期的特征。

毫不奇怪,我们观察到围绕主要 ETH 抛售事件的高度负相关? 。这表明 DeFi 代币活动在 ETH 价格下跌期间增加,因为投资者通过去风险化和卸载风险较高的资产来应对市场动荡。相反,当 ETH 价格急剧上涨时,我们经常看到高度正相关? ,这增加了对 ETH 的热情推动风险曲线进一步拉高需求的流传论点的重要性。

然而,截至 2023 年 1 月,我们观察到两者之间相关性的崩溃,这表明围绕 DeFi 代币的活动已经在某种程度上脱离了 ETH 市场 YTD。有人想知道这是否与Shapella 成功升级有关,完成了 ETH 质押收益率交易的最后一站。

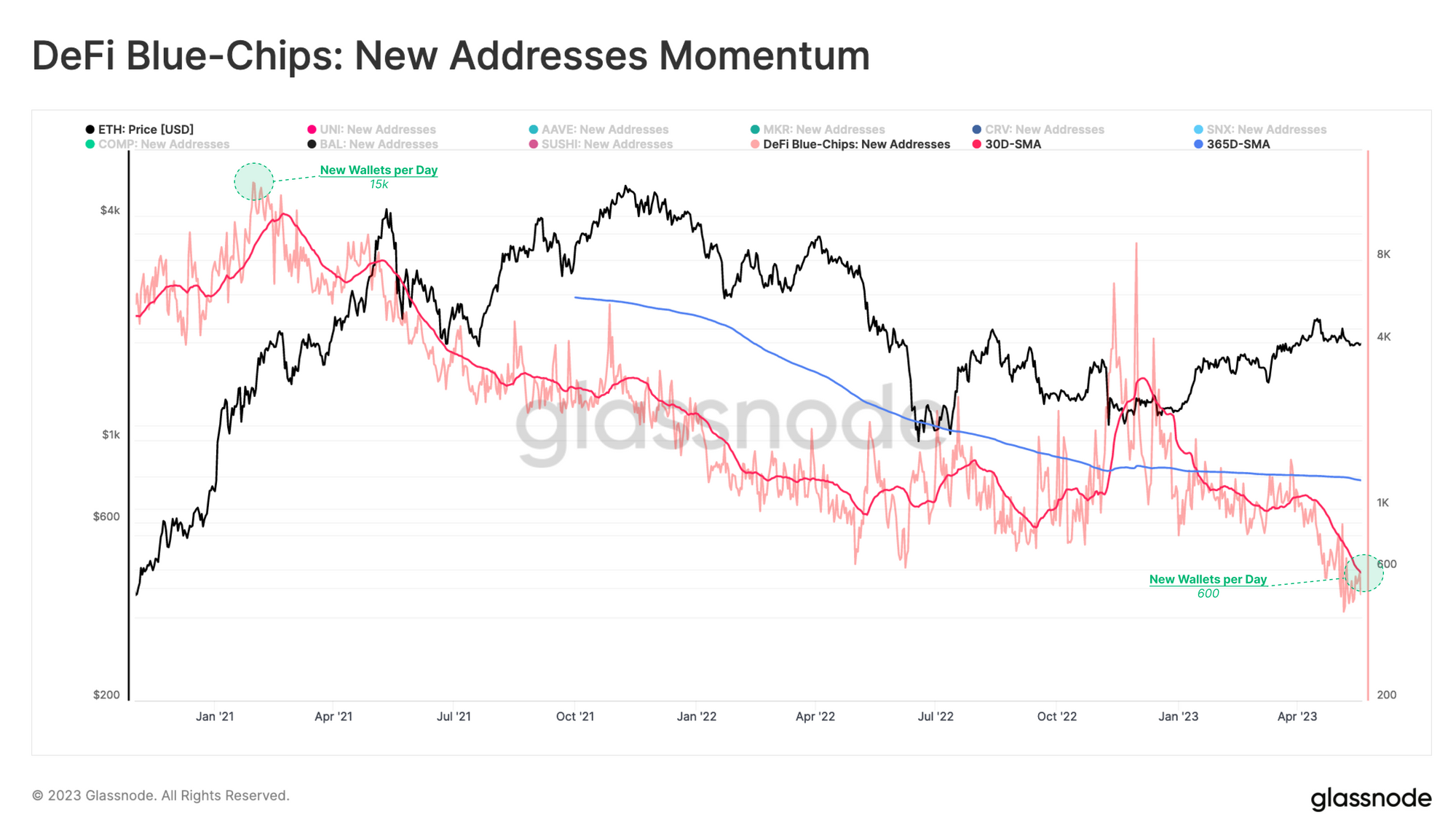

这可以通过查看 DeFi 代币的新地址动量来进一步确认。自我们开始测量以来,新地址的月平均值一直低于年平均值,唯一值得注意的峰值出现在 FTX 崩盘前后。随着市场对风险认知的增加,这种飙升主要与 DeFi 代币的撤资有关,而不是表明对 DeFi 代币的新需求。

自今年 3 月以来,新地址也迅速下降(再次接近Shapella 升级)。目前,我们的索引中每天只创建大约 600 个持有 DeFi 代币的新钱包。这表明,尽管 ETH 价格在 2023 年第一季度有所回升,但 DeFi 代币仍在努力吸引投资者的注意力。

DeFi 代币的注意事项

持有 DeFi 代币的增持与投资 BTC 或 ETH 等基础层资产在几个方面有很大不同。每个代币都有自己的用途,以及与底层协议设计的关系。

这些项目仍在不断发展,其中许多已经转变为去中心化自治组织 (DAO),授予代币持有者提议和投票协议变更的权利。然而,很少有代币实现了所谓的“费用转换”,即现金流或股息支付给利益相关者。更常见的是,代币被抵押以从协议储备中赚取额外的代币,但这是一种网络上的通货膨胀方法。

为了帮助对这些代币进行比较评估,我们可以探索两个关键方面:代币流动性和代币使用。

代币流动性

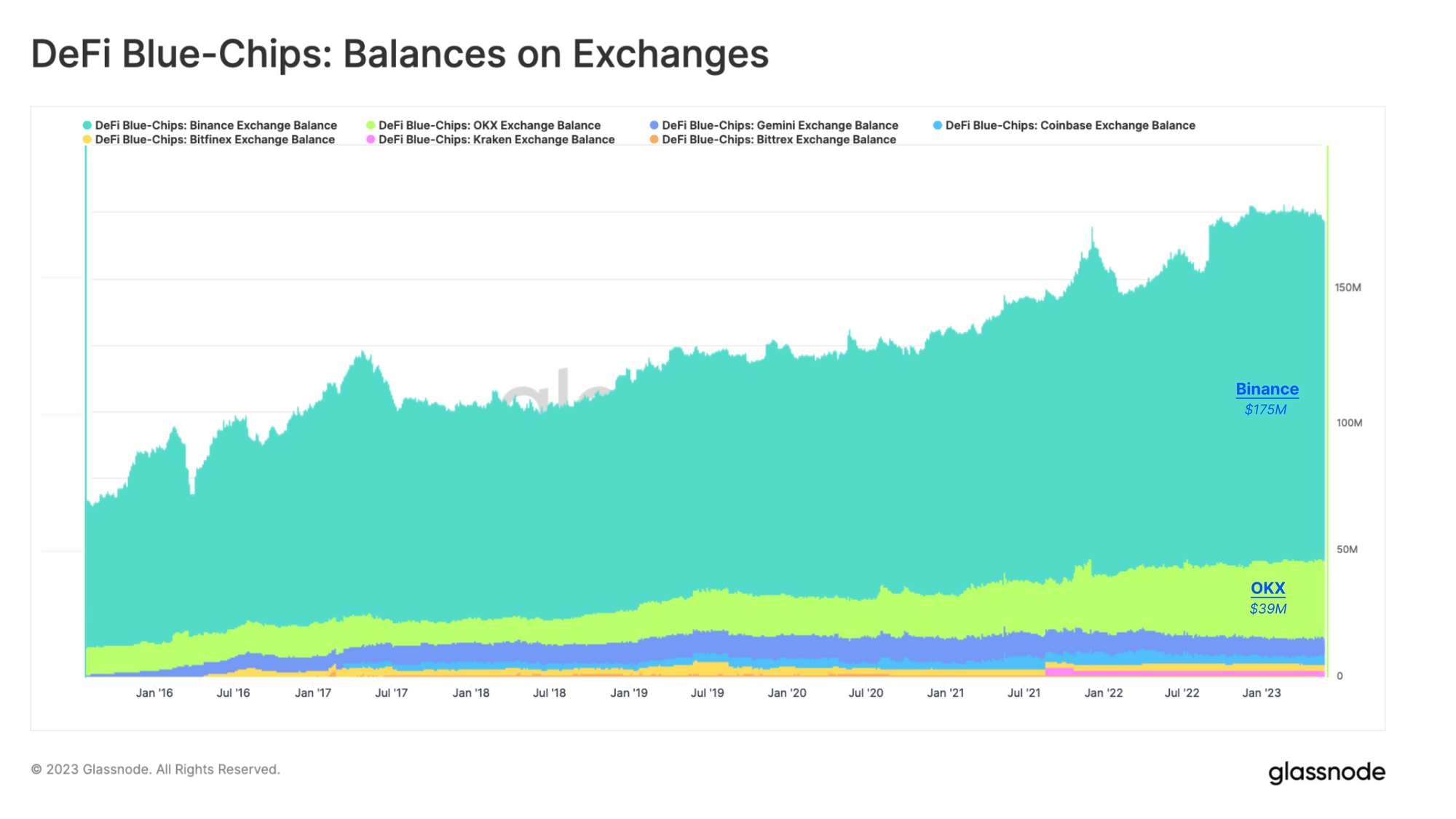

交易 DeFi 代币的最大中心化市场仍然是 Binance,它一直在增长,但余额相对较小。目前,我们在币安上持有的 DeFi 指数中的代币总余额超过 1.75 亿美元。这仅占 $6.472B 总代币市值的 2.70%。拥有第二大 DeFi 代币资产负债表的中心化交易所是 OKX,拥有 3900 万美元。

DEX 的流动性远低于我们在中心化交易所看到的流动性。 DeFi 代币主要在以太坊主网上交易,但正在扩展到其他第 2 层网络和侧链。一般来说,这会导致流动性断裂,这在历史上导致以太坊的主网成为主要的交易场所。

代币的流动性取决于项目吸引中心化和去中心化交易所做市商的能力。 Curve 等去中心化交易所已经开发了自己的机制,以在自己的平台上为 CRV 代币培育流动性市场。

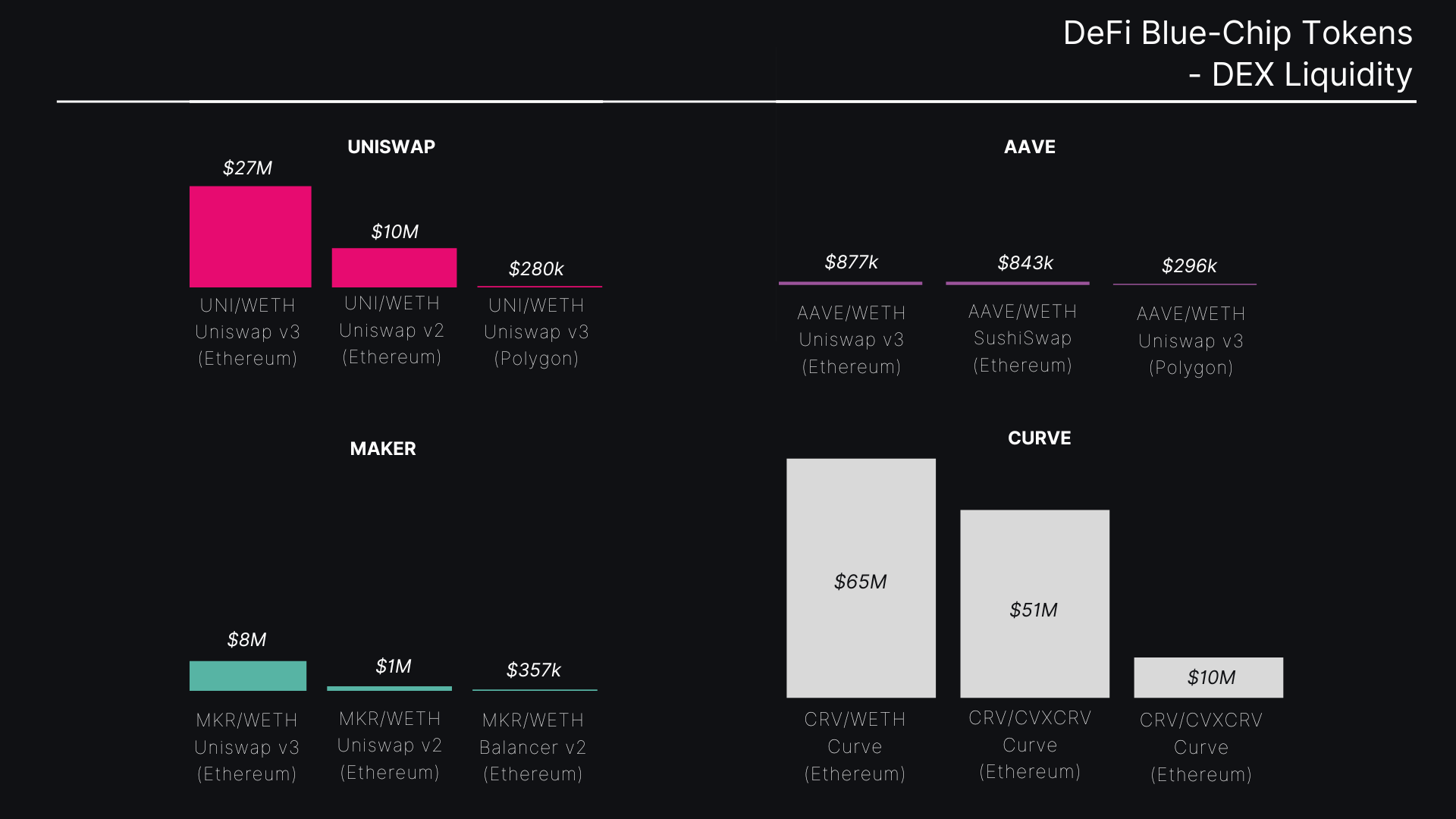

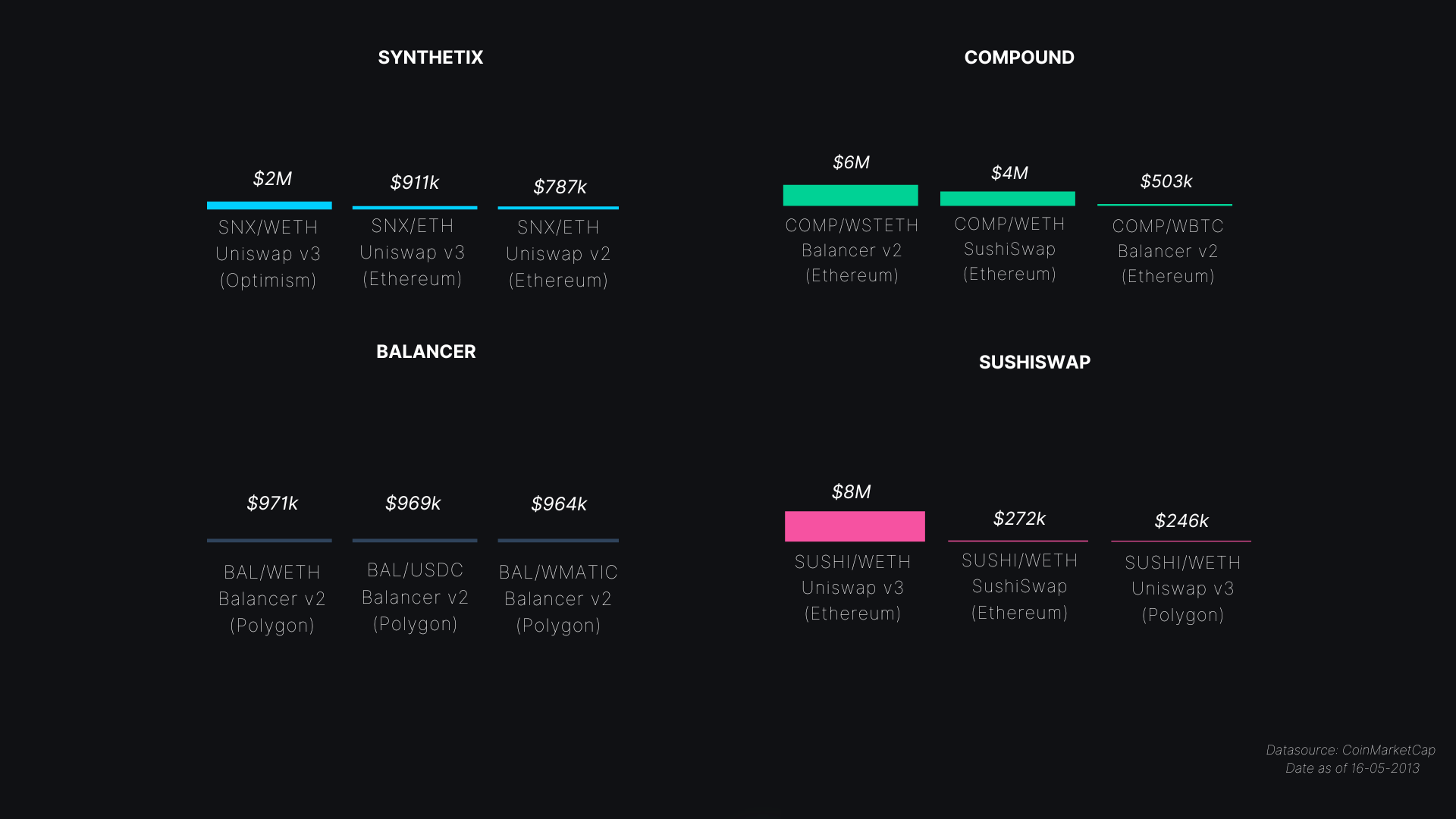

下图显示了流动资金池中持有的 TVL,条形代表相关交易对的以美元计价的总金额。 DeFi 代币的主要流动资金池位于以太坊主网上的 Uniswap 上。但是,Polygon 拥有 BAL 代币的最大流动性,而 Optimism 拥有 SNX 最大的流动性。 TVL 值最高的实际上是在 Curve 上的 CRV/WETH 对上,这与 CRV 代币持有者有资格在 Curve 上对流动性池的奖励进行投票有关。

当我们分析 DeFi 代币在中心化和去中心化交易所之间的分布,并将其表示为占 64.72 亿美元总代币市值的比例时,我们观察到的数字非常小。去中心化交易所仅占总供应量的 3.8%,而中心化交易所则占 4.17%。这就提出了一个问题:剩余百分比的代币供应有什么用?通过检查基于使用情况的代币分配细目,我们对 DeFi 代币的使用有了不同的看法。

代币使用

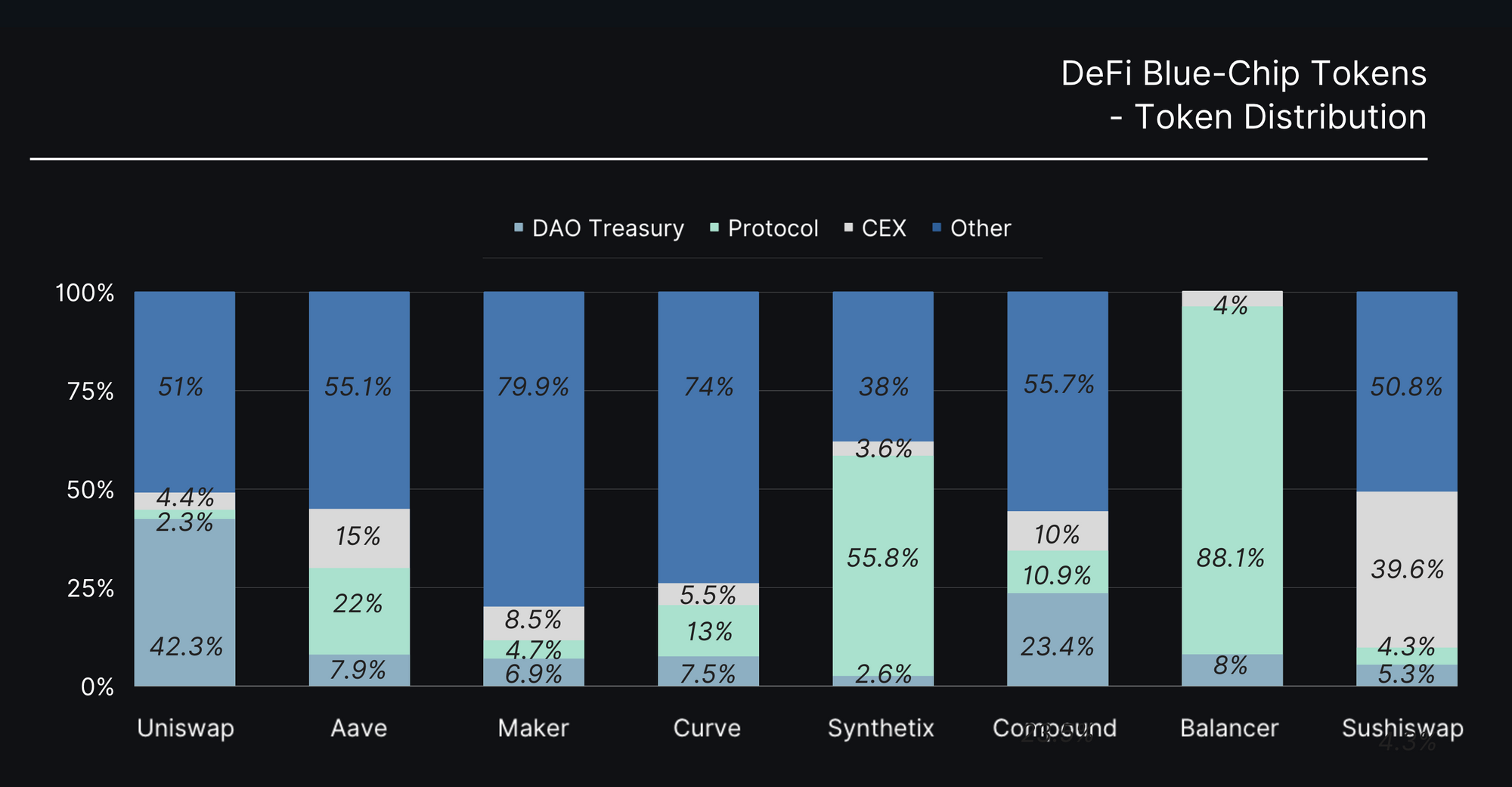

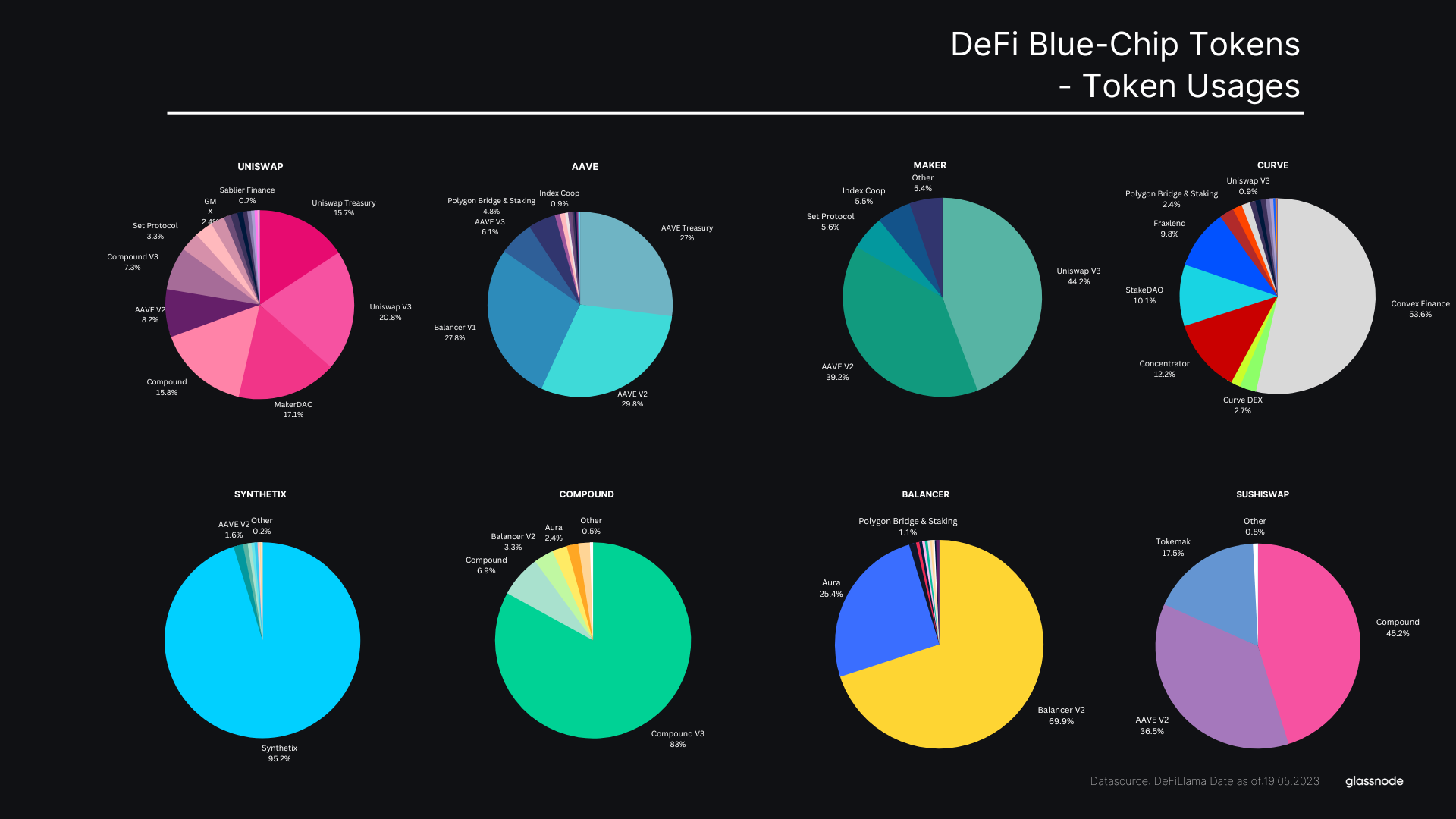

DeFi 代币既可以在 DeFi 应用程序中使用,也可以在 DAO 的金库中使用。我们可以细分 DeFi 协议中或协议金库中持有的每种代币的百分比。

一般来说,我们可以看到每个协议的 DAO 金库往往持有不到 10% 的代币供应(Uniswap 和 Compound 除外)。我们还可以看到,一些代币(SNX、BAL)在 DeFi 协议中的存在要大得多,这通常是代币激励和经济设计的结果,这些设计为投资者锁定提供了激励。

在这个视图中,我们可以看到对于大多数 DeFi 代币,除了 Balancer 和 Synthetix 之外,超过一半的代币供应有未定义的用途。需要进一步研究,但这些代币可能由个人持有,尤其是创始人、团队成员和 VC。这些代币的另一个潜在用途是作为 EOS 或多重签名钱包的抵押品,用于衍生品,例如侧链上的包装代币,例如 Binance Smart Chain。

从更细粒度的角度来看,我们可以看到,DeFi 代币往往在其自身的底层协议中使用最多。对于与货币市场相关的代币(AAVE、MKR、COMP),我们可以看到这些代币明显占主导地位,这些代币作为抵押品存放在货币市场协议中,或存入 DEX 流动资金池。

对于 SNX、BAL 和 CRV 等特定代币,我们可以看到大部分使用都围绕着它们自己的底层协议,这表明代币设计和质押经济学。 UNI 脱颖而出,可以说拥有最多样化的应用程序,这在很大程度上是由于它拥有最大的市值,因此作为各种形式的抵押品应用最广泛。

展望未来

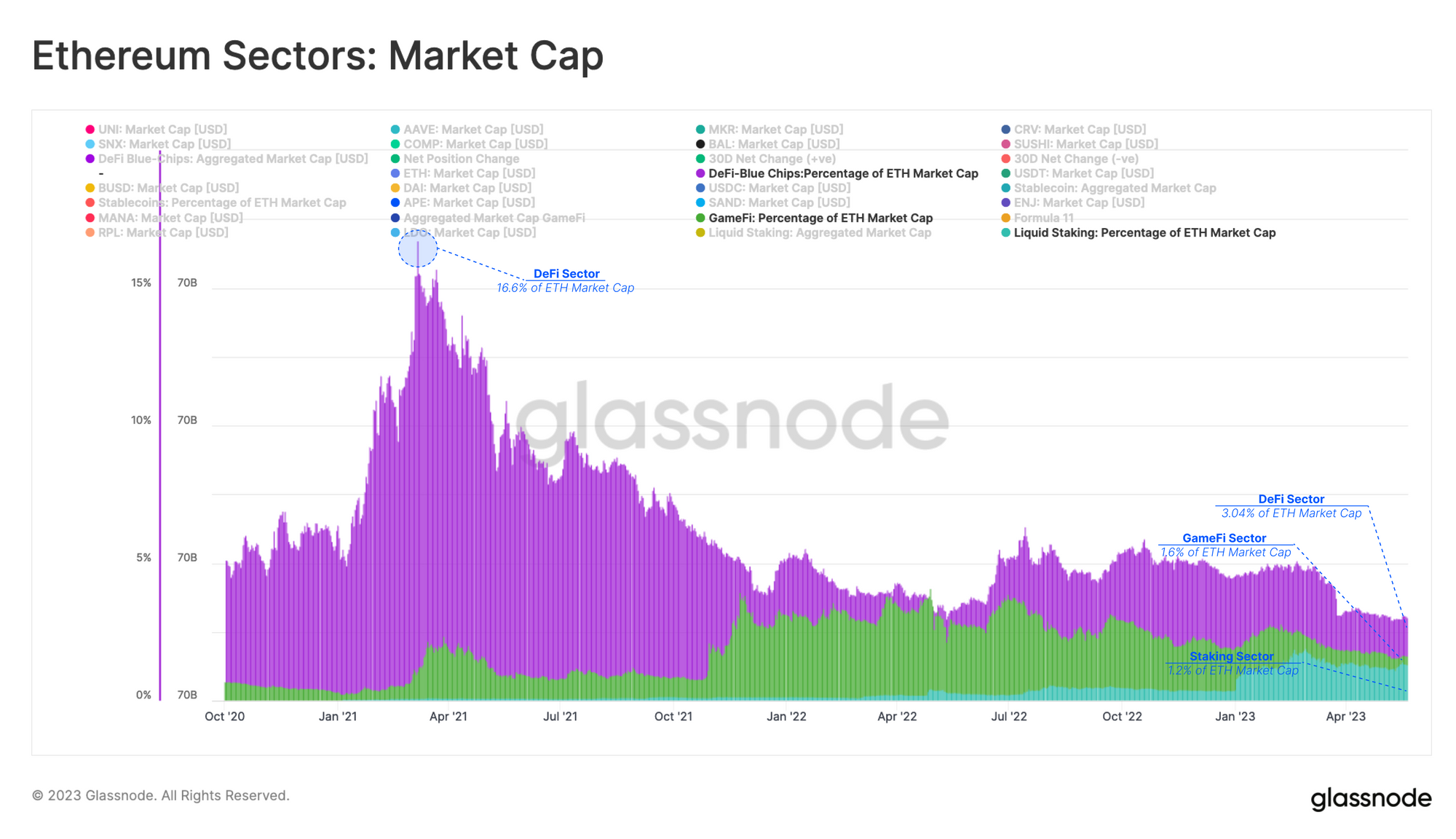

在过去两年中,以太坊生态系统出现了两个新领域; GameFi 和 Staking。每个行业都引发了不同程度的投资者兴趣,GameFi 在 2022 年年中几乎超过了 DeFi。自 2023 年初以来,Staking 行业(此处通过 Liquid Staking Protocols 代币表示)一直在上升,总市值呈爆炸式增长从 2023 年 1 月的 5.05 亿美元增加到 2023 年 4 月的超过 3.20 亿美元。

如果我们将这些部门视为更广泛的以太坊经济的一部分,并且在 EIP1559 销毁的背景下,我们还可以预期这些部门产生的部分价值也将反馈到 ETH 的估值中。因此,我们可以将这些行业的市值与 ETH 市值进行比较。

从这个角度来看,DeFi 仅占以太坊本身规模的 3.04%,而新兴的 GameFi 和 LSD 代币分别仅占其规模的 1.2% 和 1.6%。尽管在 2021 年的辉煌岁月中达到 DeFi 峰值(DeFi 代币 = 16.6% 以太坊)似乎令人兴奋,但这些即将到来的行业中的任何一个是否能够达到 ETH 本身的逃逸速度还有待观察。

在许多方面,现在由控制这些 DeFi 平台的 DAO 和代币持有者来寻找新的方法来重定向价值和收入流,以创造利益相关者的价值。随着 ETH 现在拥有自己的本地收益率,DeFi 代币(以及任何其他领域)的门槛已经设定。

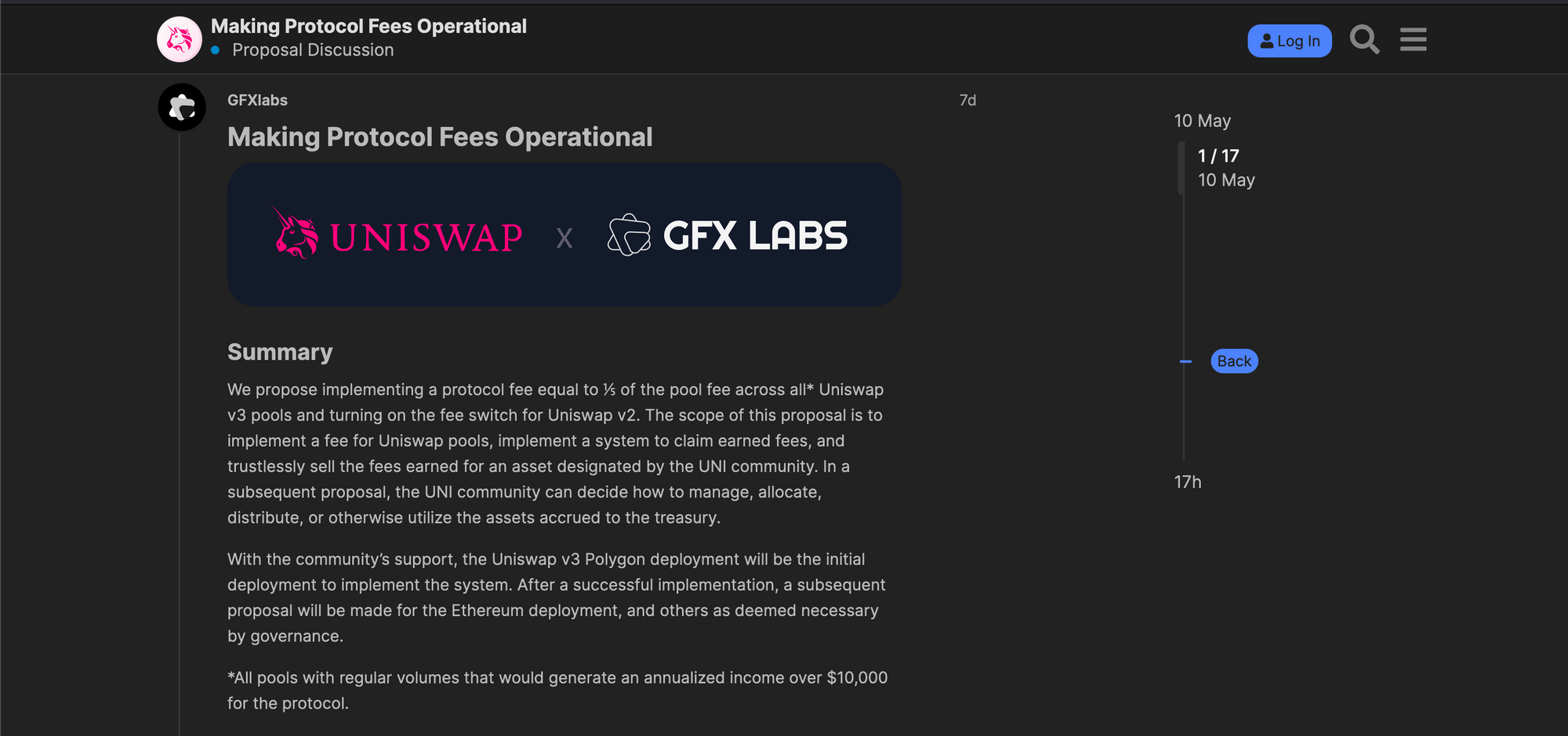

就像发条一样,上周有两个主要的 DeFi 项目发布了旨在解决这种差异的提案。最近的 MakerDAO 提案引入了一种新的稳定币和治理令牌,旨在用于未来的子 DAO。

同样,Uniswap 引入了一项新的治理提案,旨在实施一项长期考虑的协议费用转换。该提案建议将费用设置为池交易费用的 1/5,预计收益将在 6 个月内累积约 5200 万美元。根据提案,费用将转到 Uniswap DAO,这就引出了一个问题,即这是否足以推动对 UNI 代币的新需求。

总结和结论

这两项提案表明,已建立的 DeFi 协议群体的重点发生了转变,从产品开发转向为生态系统中的利益相关者创造价值。过去两年 DeFi 代币的低迷表现很可能是一个因素或原生 ETH 质押收益率的出现。

似乎在以太坊的格局中,原生 ETH 代币实际上可能是一种价值掠夺者,其中大部分来自其自身轨道内的代币。

因此,我们可能很快就会看到 DeFi 领域内出现的新一波代币收入模型的讨论、辩论和设计。现在由团队和利益相关者来塑造和交付这些提案的成功结果。重新点燃人们对 DeFi 代币兴趣的战斗可能正在进行中,但考虑到 ETH 代币本身设定的新门槛,这不太可能是一场轻松的战斗。

- 关注我们并在Twitter上联系我们

- 加入我们的电报频道

- 访问Glassnode 论坛进行长期讨论和分析。

- 有关链上指标和活动图,请访问Glassnode Studio

- 有关核心链上指标和交易所活动的自动警报,请访问我们的Glassnode Alerts Twitter