玻利维亚不是一个我们经常谈论的国家。这是一个拥有 1200 万人口的南美洲内陆小国,其经济依赖采矿和天然气。早在2006年,玻利维亚就选出了社会主义领导人埃沃·莫拉莱斯。你可能会认为玻利维亚的经济会效仿乌戈·查韦斯领导下的委内瑞拉的灾难性例子,而玻利维亚与委内瑞拉的经济密切相关。但事实上并没有。莫拉莱斯领导下的玻利维亚经济表现良好。增长强劲,贫困和不平等现象减少。早在 2019 年,我就曾为彭博社写过玻利维亚在社会主义方面取得的明显成功:

到 2017 年,玻利维亚的富裕程度比莫拉莱斯上任时增加了 42%。但对于普通玻利维亚人来说,结果甚至更好——自莫拉莱斯上任以来,该国的基尼系数(衡量收入不平等的指标) 下降了19%以上。自他当选以来贫困率下降了25%。尽管莫拉莱斯表现出了一些令人不安的独裁倾向,包括取消总统任期限制,但在经济上他似乎已经扭转了国家的局面。

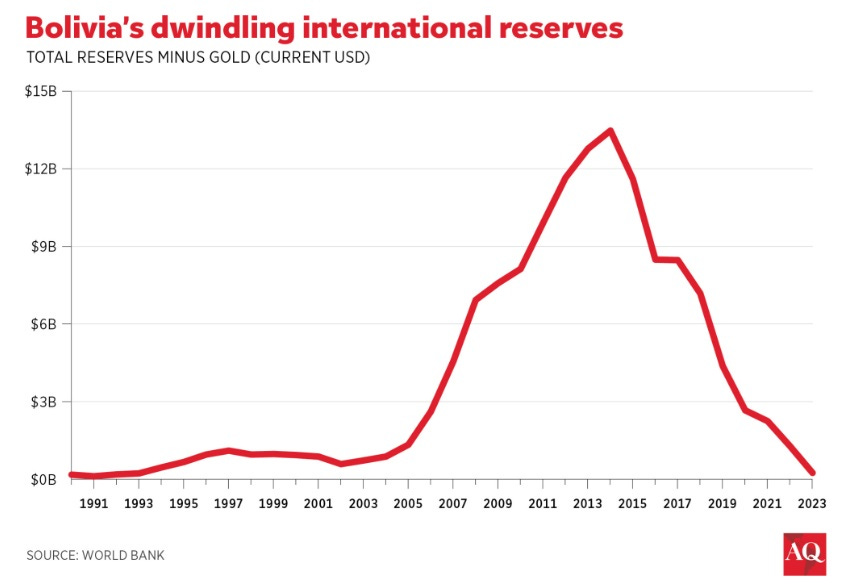

但我注意到,在表面之下,麻烦正在酝酿之中。借鉴Kehoe 等人 2019 年的一些研究。 ,我指出玻利维亚的货币盯住和不断减少的外汇储备使其面临典型的新兴市场货币危机的危险:

当美元面临升值压力,进而导致本国货币贬值时,政府必须出售以美元计价的资产……如果玻利维亚耗尽了美元资产[储备],它将无法阻止玻利维亚诺贬值,导致货币价值迅速崩溃……储备现在已降至峰值水平的一半左右……

由于玻利维亚外债不断增加,货币暴跌是一个特别可怕的前景……玻利维亚政府所欠的外币金额自 2007 年以来大约增加了五倍……如果玻利维亚被迫放弃与美元挂钩,玻利维亚诺贬值,偿还这些外币债务的成本可能会非常高。玻利维亚可能被迫在两种灾难性的选择之间做出选择——主权违约或委内瑞拉式的恶性通货膨胀。

换句话说,玻利维亚正在犯资源依赖型国家经常犯的同样的经典错误——试图通过保持货币过于坚挺来让人民幸福,以使进口变得便宜,从而使自己陷入宏观经济灾难。

下面简要回顾一下这一切是如何运作的。玻利维亚等国家的普通民众日常生活依赖进口食品和燃料。要进口食品和燃料,你需要美元——或者其他一些国际货币,比如欧元、日元、人民币等等。玻利维亚可以通过两种方式获得美元——出售出口产品或出售债券。如果它没有出售足够的出口产品——例如,如果天然气价格下跌,其出口产品价值下降——它就必须出售债券才能继续进口。

该国维持着大量“储备”——基本上是以美元支付的债券——如果出口收入暂时下降,可以用这些储备购买进口产品。但如果该国试图维持钉住汇率——基本上就是宣称其货币的美元价值高于其实际价值,这样它就可以继续购买超出其实际承受能力的进口产品——那么储备库存最终将被耗尽。到那时,就没有办法阻止该国货币相对于美元的贬值,因为每个人都拼命地将越来越多的本国货币兑换成美元,以继续购买进口食品和燃料。这会突然使公民陷入贫困,并且往往会导致主权违约或恶性通货膨胀(原因您可以在我关于 2022 年斯里兰卡危机的文章中了解)。

所以基本上,我预测玻利维亚的经济面临的危险不是来自社会主义——社会主义的实施似乎比委内瑞拉要谨慎得多——而是来自宏观经济错误。无论是否属于社会主义国家,玻利维亚都面临着资源出口国往往会陷入的那种标准的、众所周知的经济危机的危险。

好吧,快进到 2024 年,我警告的危险现在已经成为现实。 1胡安·巴勃罗·斯皮内托讲述了这个故事:

[玻利维亚正在经历]一场金融崩溃:由于缺乏国际储备来捍卫自 2011 年以来固定美元汇率而引发的老式国际收支危机。国际储备约为 2011 年 150 亿美元峰值的十分之一。 2014 年,路易斯·阿尔塞 (Luis Arce) 总统的政府保管着每一美元和每一克黄金,抑制了经济活动,引发了燃料短缺并引发了社会动荡——所有这些都是为了避免货币贬值无法维持 6.9 玻利维亚诺兑美元的汇率……

10 月份年度通胀率飙升至近 8%,为实施钉住汇率制以来的最高水平。美元的缺乏导致了平行汇率、狂热的货币投机以及供应商要求以硬通货付款,这相当于经济的非正式美元化。

正如斯皮内托指出的那样,该国的外汇储备现在几乎完全耗尽,这就是危机到来的原因:

有一点不同。我预测天然气价格下跌可能引发货币危机。相反,导致玻利维亚陷入危机的似乎是天然气产量下降,以及政府将外汇储备用于进口的政策。彼得·米勒德和塞尔吉奥·门多萨写道:

天然气田缺乏投资和勘探最终导致产量下降,导致当今全国范围内的柴油短缺……此外,燃料补贴——这使得汽油比沙特阿拉伯更便宜——耗尽了外汇储备……

当莫拉莱斯在 2006 年彻底改革天然气行业时,他大幅提高了税收,以至于石油巨头……只是从他们已经钻探的油井中生产,而不是花钱增加现有油田的产量或试图寻找其他油田……政府也使用了过于乐观的态度计算公司已经发现了多少天然气,却很少考虑为保持未来几十年产量稳定而进行的必要投资。

所以你实际上可以在这里看到与委内瑞拉垮台的一些相似之处。两国主要出口产业(委内瑞拉石油、玻利维亚天然气)长期缺乏投资,导致出口不足和美元流入短缺,最终引发货币危机。两国都只顾眼前,为人民提供超出他们长期承受能力的更多政府慷慨和更廉价的进口产品,并在音乐停止时让自己陷入灾难。就玻利维亚而言,我将其称为民粹主义而不是社会主义,但这是吹毛求疵的。

但这里的要点是,糟糕的宏观经济管理会给统治政权带来厄运,无论是“社会主义”、“资本主义”还是其他政权。如果你维持固定汇率来支持不可持续的进口水平,你就会遭遇崩溃。如果您借出大量外币贷款,崩溃将导致您违约或遭受恶性通货膨胀。无论你如何在你的国家内分配权力和财富,你都必须遵守这些宏观经济规律。

事实证明,这种新兴市场危机并不是一个国家可能遭遇的唯一一种宏观经济危机。还有另一种常见类型:通缩性萧条。美国在 20 世纪 30 年代和 2000 年代末陷入了这种危机,日本在 1990 年代也陷入了这种危机。

这种危机的特点不是通货膨胀,而是通货紧缩2或通货紧缩。其原因并不像新兴市场货币危机那样广为人知, 3但触发事件通常是伴随着大量私营部门债务的金融泡沫和崩溃。典型的结果是多年的缓慢增长和高失业率,同时伴随着低通胀率甚至负通胀率。如果你是一个年龄足够大的美国人,还记得 2008 年到 2012 年这段时间,那么你就经历过其中之一。

此类危机的一大问题是“债务通货紧缩”。这实际上并不是一种通货紧缩——它是萧条时期债务与通货紧缩之间强化的恶性循环的名称。基本上,通缩加剧了债务。

一般来说,贷款和债券的利息支付和本金支付不会根据通货膨胀进行调整——如果你欠了 1000 美元,突然出现通货紧缩,所以 1000 美元的价值要高得多,那么你突然欠下的实际金额要多得多(即,你欠了 1000 美元)。相对于你的收入来说要高得多)。当人们突然欠下更多债务时,他们要么 A) 减少消费,要么 B) 拖欠债务。这些事情中的任何一个都会降低总需求——要么人们为了偿还债务而减少购买东西,要么一波违约会伤害已经受损的银行体系。总需求下降使通货紧缩更加严重。恶性循环就这样持续下去。

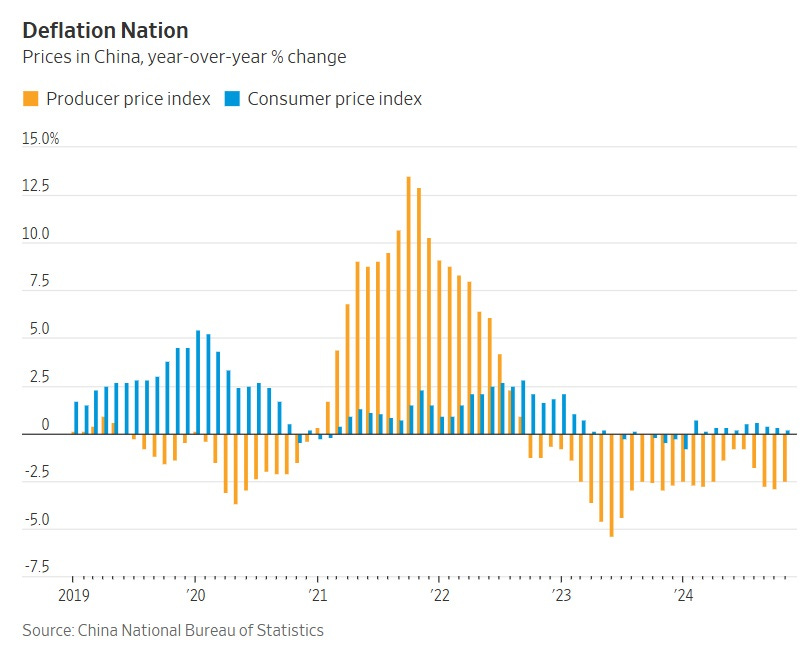

继 2021-23 年房地产泡沫破灭后,中国目前正在经历此类问题。魏玲玲报道:

过去一周……中国10年期主权债券收益率不断跌至新低。现在,收益率约为 1.7%,比一年多前下降了整整一个百分点。 30年期国债回报率也跌破2%……主权债收益率跌至零还有一段路要走,但下降速度惊人。收益率跌得越低,市场对经济压力的压力就越深……官方统计数据显示,中国经济第三季度增长4.6%,预计全年将达到5%左右的目标。事实上,企业正在努力维持生计,人们在寻找工作方面遇到严重困难,而市政当局则深陷债务之中。甚至政府雇员也拿不到工资。

“这感觉就像抑郁症,”一位中国读者最近写信给我。

请注意,有迹象表明中国官方 4.6% 的增长率仍然被严重夸大。

以下是《华尔街日报》的苗汉娜 (Hannah Miao)对中国通货紧缩问题的看法:

中国工厂出厂商品价格已连续 26 个月同比下降, 11 月份同比下降 2.5% ,而且几乎没有迹象表明价格很快会回升。中国的国内生产总值平减指数(更广泛地衡量整个经济的价格水平)已连续六个季度处于负值,这是自 90 年代末以来最长的一段时间……令人担心的是,通货紧缩正在中国变得根深蒂固。由于价格下跌削弱了盈利能力,企业可能会推迟投资或裁员,从而导致更多人削减支出。其他人可能会推迟购买,因为他们认为价格会下降更多。

这是一个非常引人注目的图表:

请注意,中国生产大量工业品的战略很容易加剧通货紧缩,因为产能过剩会导致价格下跌。中国企业的利润正在下降,因为政府正在推动全国各地的企业生产过多的产品。这几乎肯定会导致生产者价格下降。如果美国和其他国家提高对中国商品的关税,可能会将中国产品运回中国,使中国的通货紧缩更加严重。

一个国家摆脱债务通货紧缩的普遍接受的方式是通过货币宽松和财政刺激来刺激总需求。 4这就是为什么每个人都呼吁中国政府推出大规模刺激措施。习近平一开始非常不愿意这样做,因为他是一个总体上保守的人。现在他终于加大了刺激力度,但正如魏所报道的那样,债券市场似乎还没有受到鼓舞。

请注意,对两种常见危机类型的政策反应在某些方面是完全相反的。在新兴市场货币危机中,您通常希望削减政府债务,以稳定货币。但在通货紧缩萧条时,你想要增加政府债务,以刺激总需求。制定正确的政策需要了解自己正处于哪种危机。(2009-11年,一些习惯于研究新兴市场危机的经济学家建议削减政府赤字,但这可能是错误的药方。)

无论如何,我们看到宏观经济学就像一个掠食者,吃掉愚蠢的政权,无论是民主政权还是独裁政权。忽视历史悠久的原则的国家,例如“不要试图通过与美元挂钩来保持货币高估”、“不要借入大量外币资金”或“不要通过财政紧缩来应对通货紧缩”只是自找麻烦。

独裁政权常常认为他们可以通过控制微观经济来控制宏观经济。委内瑞拉试图通过价格控制来阻止通货膨胀,但最终却让问题变得更糟。习近平正试图通过制造大量的制成品来逃避通货紧缩,这可能会让他的问题变得更糟。宏观问题必须用宏观解决方案来解决——紧缩通胀、刺激通货紧缩等等。

如果领导人认为自己可以像对待国内选区那样对待巨大的、不可估量的宏观经济力量,那么他们通常会猛然醒悟。

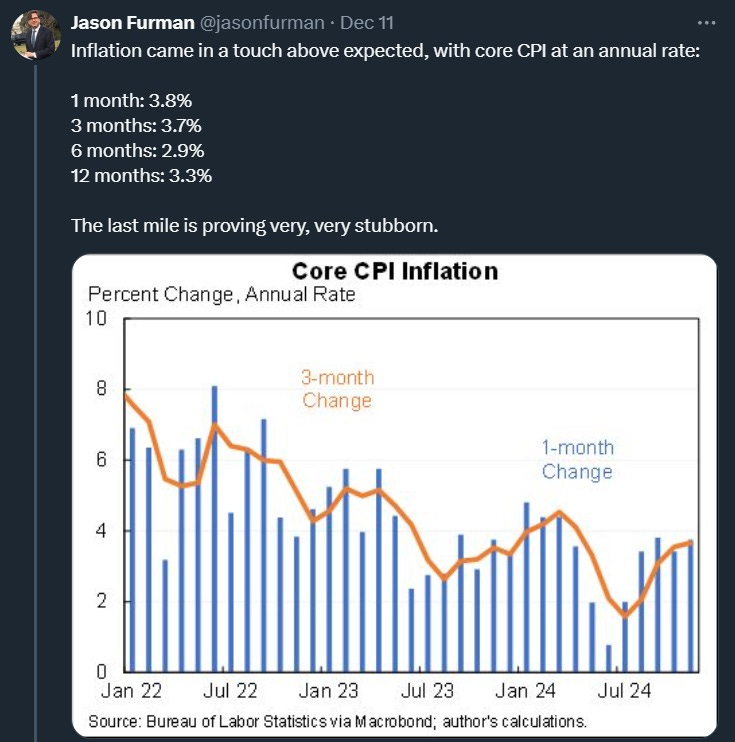

我希望您在美国现任政府的背景下思考这个问题。由于加息,美国的通胀压力有所减弱,但仍然存在:

我在选举前的一篇文章中表示,特朗普迫使美联储保持低利率,同时通过减税大幅增加赤字,构成了巨大的通胀风险。但我也认为我们应该考虑埃隆·马斯克(Elon Musk)等让 MAGA 影响者破坏维持政府运转的努力的影响:

目前还不清楚这些恶作剧总的来说是否会导致通货紧缩或通货膨胀。如果这些压力活动不断重复并加剧,可能会引发对美国经济政策的信心危机,引发资本外流,给美元带来下行压力,并提高通胀率。另一方面,突然不再支付大量政府雇员(包括美国军方!)将导致通货紧缩,因为这会减少消费,从而减少总需求。

因此,虽然我不确定我们的新共和党政府是否会走向大规模刺激或惩罚性紧缩,但我认为新特朗普政府可能会导致一些非受迫性错误并增加经济困难。正如我想说的,宏不会被嘲笑。

自从 Kehoe 等人以来,我在这里真的不值得赞扬。 (2019)做了这项研究。

通货紧缩是指通货膨胀率下降但仍保持正值。通货紧缩是指通货膨胀实际上变为负值。

简而言之,主要理论是:A)银行坏账累积导致金融体系疲软,B)消费者信心危机(“动物精神”),以及C)消费者偿还债务的行为发生变化(“资产负债表衰退”)。这三种理论可能同时成立。债务通货紧缩加剧了(A)、(C),也可能加剧(B)。

有人问:“债务增加,如何解决债务问题?”。答案是:当你将债务从银行和消费者转移到政府时,你就增加了银行贷款和消费者信心。政府债务有其自身的问题——从长远来看,它会加剧通货膨胀。但如果你正处于通货紧缩萧条之中,那么加剧通货膨胀可能不应该成为你的当务之急。这就是为什么基本凯恩斯主义经济学建议在经济严重衰退时提高政府赤字,但在经济景气时通过实施紧缩政策来抵消这一影响。通常,自称“后凯恩斯主义者”的人会忘记这个公式的第二部分。

原文: https://www.noahpinion.blog/p/macroeconomics-the-predator-of-foolish