如果我告诉您一家公司的销售额有望在 2024 年达到 5 亿美元(高于 2023 年的 2 亿美元和 2022 年的 7000 万美元),并在巨大的长期顺风作用下蓬勃发展,您会想象什么样的业务?尖端人工智能公司?如果我告诉你这是一家五年前在加利福尼亚州奥克兰成立的汽水公司怎么办?

最华丽的公司并不总是能为早期投资者带来最高的回报。让我们来比较一下两个截然不同的企业:OpenAI 和 OLIPOP。

OpenAI 是世界上最具影响力和广泛讨论的公司之一,这是有充分理由的。它开创了法学硕士的黄金时代,带来了惊人的连锁反应: 科技巨头中与人工智能相关的资本支出飙升,英伟达跃升为全球市值最高的公司(尽管现在排名第三),以及美国实力的急剧复苏需求增长。

还有 OLIPOP——一家汽水公司。但不仅仅是苏打水。 OLIPOP 利用肠道友好的益生元和植物纤维打造更健康的替代品。它的怀旧口味,如经典根汁啤酒和复古可乐,让人感觉放纵,但提供一种 BFY 体验。也很好吃。就这么简单。

比较方法

为了比较 OpenAI 和 OLIPOP 首批投资者的投资表现,我们将使用一个简单的回报倍数:其所有权的当前价值除以初始投资。由于两家公司都在 2019 年筹集了第一轮融资,因此这种方法可以进行直接比较,尽管它不考虑时间因素(例如 IRR)。

为简单起见,我们假设早期投资者没有参与后续几轮融资并被稀释。为了计算这些回报,我们需要确定:

- 每家公司首轮股权的规模和估值

- 后续轮次的规模和估值以考虑稀释

- 对当前估值的合理估计

- 预测每家公司在退出前可能面临的未来稀释

OpenAI 的回报

OpenAI 成立于 2015 年,是一家专注于安全推进人工智能的非营利组织,并于 2019 年进行了重组,为其昂贵的 AGI 追求提供资金。它创建了OpenAI LP ,这是一个由原来的非营利组织(更名为 OpenAI Nonprofit)管理的“利润上限”实体。这种结构使 OpenAI 能够筹集私人资本,同时将早期投资者的回报率限制在 100 倍,任何超额利润都会回流到非营利组织。

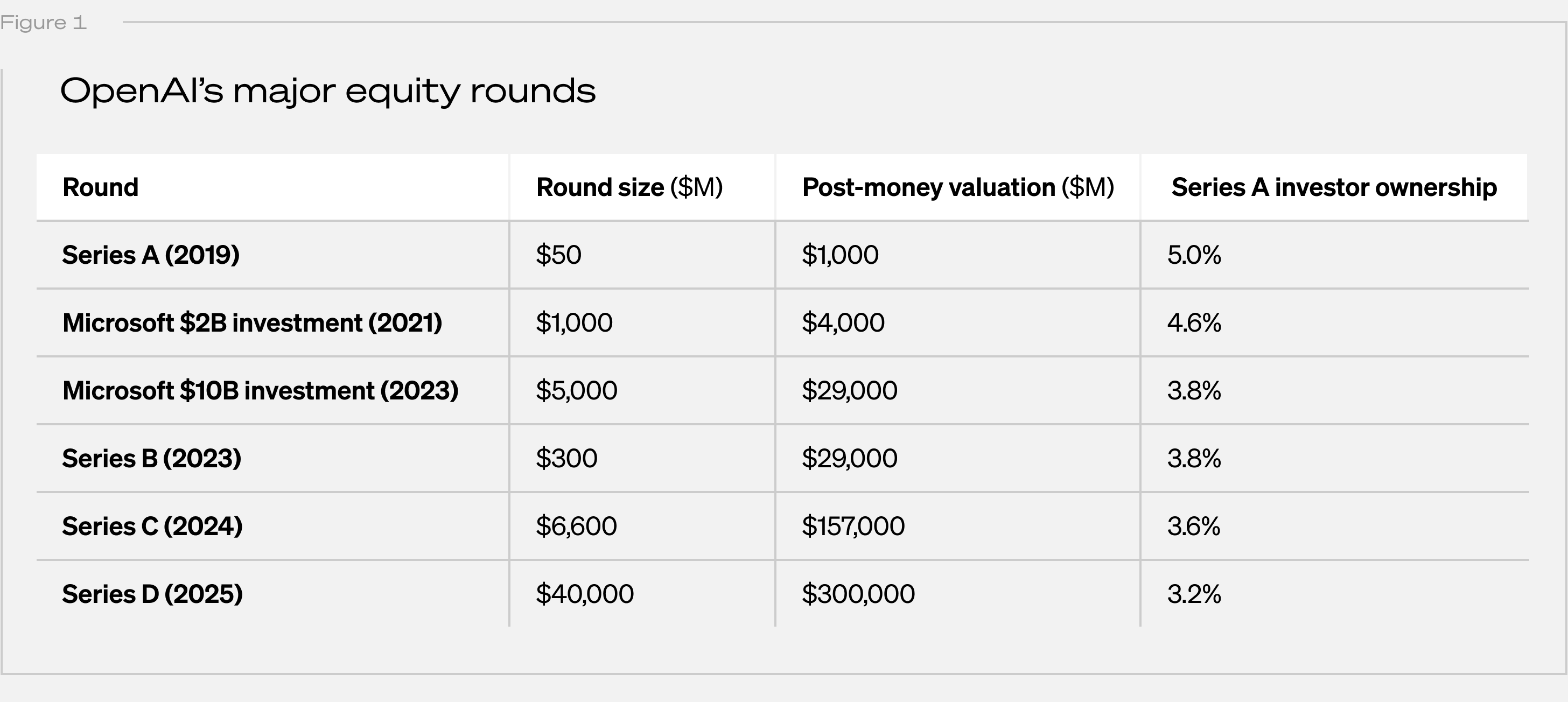

在此变化之际,OpenAI 还宣布了由 Khosla Ventures 领投的第一轮机构融资。我们将其称为 A 轮融资。具体细节仍不清楚:PitchBook 将其列为 1000 万美元融资,估值未公开,而其他消息来源表明仅 Khosla 的股份就达到 5000 万美元,投后估值为 10 亿美元。我们假设融资规模为 5000 万美元,拥有 5% 的所有权。

估计稀释是很棘手的。 OpenAI A 轮融资后的大部分资金来自微软,微软通过股权、Azure 积分和独特的利润分享协议投入了约 14B 美元。消息人士对细节存在分歧,但报告的主要投资包括 2021 年 20 亿美元和 2023 年 100 亿美元。更复杂的是,OpenAI 现在正在转型为营利性公益公司,这可能会消除早期投资者回报 100 倍的上限。

为了简化,我们假设:

- OpenAI 完成了转型,取消了 100 倍上限。

- 微软 2021 年和 2023 年的投资中有一半是稀释性的,2021 年的估值为 14B 美元,2023 年的估值为 29B 美元(如此处建议的)。

除了微软之外,OpenAI还于 2023 年以约 29B 美元的价格筹集了 3 亿美元的资金(B 轮),并于 2024 年以 157B 美元的价格筹集了 6.6B 美元的资金(C 轮)。就在昨天,《华尔街日报》报道称, OpenAI 正在就 400 亿美元的融资进行谈判,估值高达 300 亿美元(D 轮)。如果本轮如报告所述结束,A 轮投资者的股权将被稀释从 5% 至 3.2%,如下表所示。

以 $300B 的估值计算,这 3.2% 的股份现在价值 $9.5B – 是最初 5000 万美元回报的 189 倍。不错!

OLIPOP 的回报

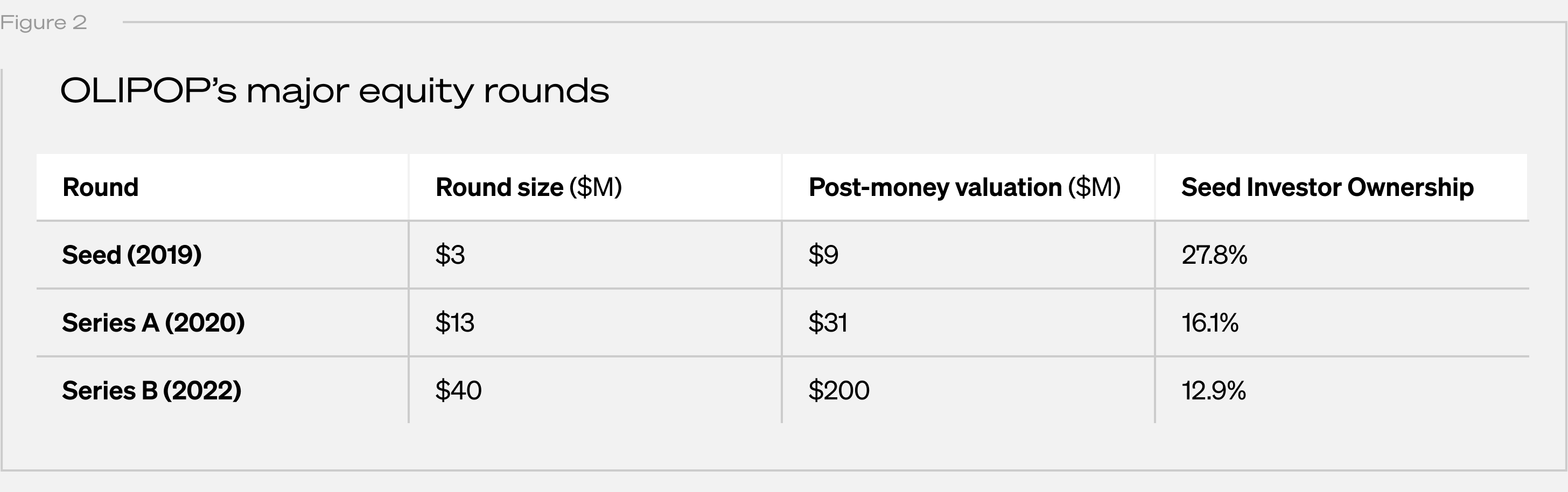

OLIPOP 的故事要简单得多。 PitchBook 显示了其主要融资轮次如下:

OLIPOP 的种子投资者的持股比例已从最初的 28% 稀释至如今的约 13%。最后一次披露的估值是在 2022 年 B 轮融资期间,但 OLIPOP 自那时以来已经大幅增长。为了估计其当前估值,我们应用了与其预计未来 12 个月 (NTM) 收入相当的公众远期收入倍数。

OLIPOP 的收入增长非常显着,多个消息来源表明,其销售额有望在 2024 年达到 5 亿美元,高于2023 年的 2 亿美元和2022 年的 7,340 万美元。推断 2022-2024 年复合年增长率,我们估计 NTM 收入为 $1.3B。这一预测似乎是合理的,因为收入增长几乎没有放缓的迹象,并且 OLIPOP 有很大的空间来扩大分销和零售业务。

CELSIUS 能量饮料制造商摄氏度控股公司 ( CELH ) 提供了唯一相关的公开可比产品之一。将其 3.8 倍的远期收入倍数应用于 OLIPOP 的估计 NTM 收入,得出隐含估值为 $5.0B。

按此估值,种子投资者 13% 的股份价值 6.39 亿美元,相当于其 250 万美元投资的惊人 256 倍回报,甚至超过 OpenAI A 轮投资者估计的 189 倍回报。

未来稀释

虽然当前估值提供了一个快照,但回报是在流动性时实现的。根据当前估值,OLIPOP 不仅可能提供比 OpenAI 更高的回报,而且在退出之前也可能经历较少的稀释,以及由此导致的回报倍数下降。为了评估稀释风险,我们必须评估每个公司需要多少额外资本才能实现自给自足,其中收入始终覆盖运营和资本支出。最终,这取决于每家公司单位经济效益的实力。

OpenAI 的单位经济学

OpenAI 的两个主要收入来源——ChatGPT 订阅和 API 使用——呈现出截然不同的单位经济状况和相关挑战。

ChatGPT 订阅

OpenAI 提供多种订阅级别,从功能有限的免费计划到每月 200 美元的“专业”计划。虽然付费层会产生可预测的每月收入,但推理计算成本会随着用户活动而变化,而用户活动可能是不可预测的。这意味着新用户并不总是等同于利润增长。最近有报道称,尽管Altman 考虑到盈利能力而设定的每月 200 美元的价格点,但由于推理成本出乎意料地高, OpenAI 在 GPT Pro 用户上正在亏损,这就是这一挑战的例证。

绝大多数免费套餐用户(估计为 95% )会产生推理成本而不产生收入,这进一步加剧了这个问题。因此,付费用户有效地补贴了这些费用。 2024 年的推理计算成本预计为 20 亿美元,而总收入预计为 40 亿美元。

API使用

API 的按代币付费模式更好地调整了收入与成本,但日益激烈的竞争削弱了 OpenAI 的定价能力。代币价格在短短 17 个月内暴跌 89% ,从 2023 年 3 月 GPT-4 推出时的每百万代币 36 美元跌至 2024 年 8 月的 4 美元。加速了价格的崩溃。目前,其推理和聊天模型的价格比 OpenAI 低 95% 以上。

培训虽然不与单位经济效益直接相关,因为它不随使用而扩展,但仍然是一个重大且不断增长的财务负担。预计到 2026 年,成本将达到每年 9.5B 美元,研发费用将从 2024 年的 10 亿美元攀升至 2026 年的 50 亿美元以上。尽管这些预测早于 DeepSeek 在经济高效的培训方面取得突破,但培训无疑仍将是维持持续发展的一项巨大而重要的支出。人工智能的领导力。

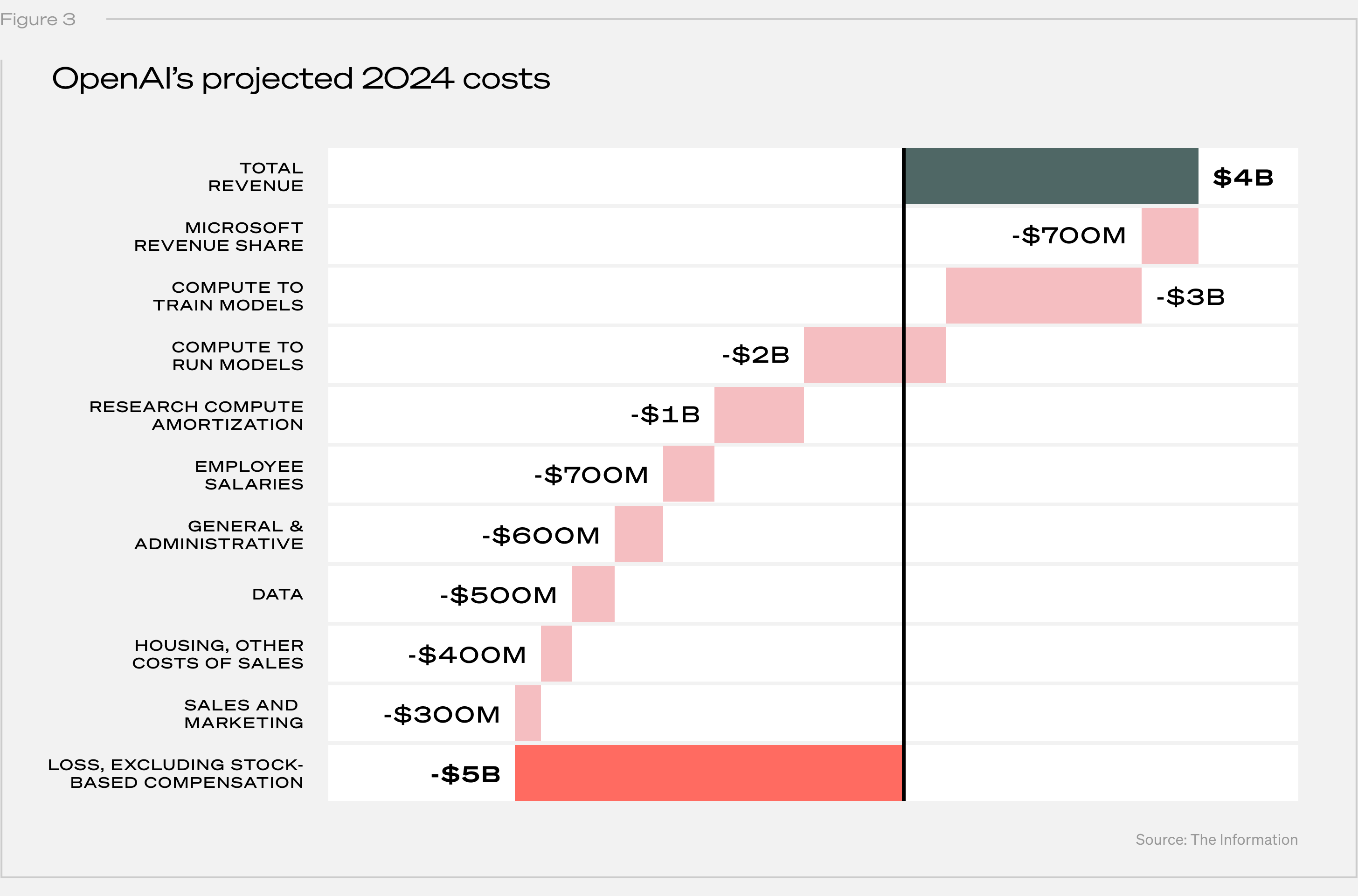

下图说明了高昂的推理和培训成本、大量的免费用户以及定价压力如何共同带来重大的盈利挑战。

2024 年的训练计算成本预计为 3B 美元,推理成本又增加 20 亿美元。加上微软 7 亿美元的收入份额和大量运营支出,这些因素预计将导致 2024 年出现 50 亿美元的损失(不包括基于股票的薪酬)。这些损失预计将持续下去,OpenAI 预计2023 年至 2028 年累计损失将达到 $44B 。盈利目标是 2029 年,收入目标为 $100B。

弥补这些巨额损失需要连续筹集资金,最近一轮是 40B 美元,这进一步稀释了投资者的股权。如果 OpenAI 到 2028 年预计损失 44B 美元的预测被证明是准确的,那么最新的资本注入将使其接近自给自足。然而, 据报道,本轮融资的很大一部分分配给了 OpenAI 对特朗普总统的 500B 美元 Stargate 计划的 19B 美元承诺,从而留下了资金缺口。因此,可能会出现更多融资轮次和投资者稀释。

OLIPOP 的单位经济效益

OLIPOP 受益于简单的单位经济效益,受成熟汽水行业可预测的生产和分销成本的推动。主要的可变成本包括原材料、包装、联合包装费和运费,而固定成本则包括管理费用、员工、品牌营销和研发。与 OpenAI 不同,OLIPOP 不需要大量的前期资金或投机性研发。尽管面临 POPPI 等同行的竞争,其差异化的配方、品牌形象和消费者定位也有助于使其免受商品化风险。

对于未来的稀释, OLIPOP已经完全盈利。尽管该公司可能会筹集额外资金以加速增长,但他们并不需要这样做。这提供了更灵活的退出路径——OLIPOP 可以出售给战略买家或 IPO,而无需达到复杂的多年里程碑的压力。更少的融资轮次、更少的稀释以及有利可图的商业模式意味着早期 OLIPOP 投资者面临的延迟退出和所有权随着时间的推移而受到侵蚀的风险要小得多。

最后的想法

这些回报凸显了一个重要的教训:不那么华丽的企业有时甚至可以超越最受炒作的科技公司。这在很大程度上是由入门价格的重要性驱动的——从 250 万美元的起始估值实现 256 倍的回报比从 10 亿美元开始更可行——以及铺平道路的盈利之路和单位经济效益。

虽然 OpenAI 正在彻底改变行业,但 OLIPOP 却悄然主导了该领域,这证明卓越的回报并不总是来自最知名的公司。对于投资者来说,要点很明确——入场价格和时机至关重要,但在意想不到的地方发现机会也很重要。

最后,全面披露——协作基金是 OLIPOP 的种子投资者——这是我加入团队之前进行的投资。感谢我的同事们尽早发现了机会,更感谢 OLIPOP 团队始终超出预期。

如果这让您渴望 OLIPOP 或想了解更多信息,您可以在这里查看。我最喜欢的口味是复古可乐。

原文: https://collabfund.com/blog/why-olipop-might-be-a-better-investment-than-openai/