本周数字资产市场走低,比特币从 23,871 美元的高点回落至 22,199 美元的周低点。正如我们将在本版中讨论的那样,每周高点与几个重要的心理实现价格水平相吻合,这些价格水平与上一个周期的老年持有者和自 2018 年周期以来一直活跃的鲸鱼实体相关。

在本期中,我们将探讨这些不同的已实现价格,以及随着市场试图走出熊市区域而出现的与资本流入、转移量和获利了结相关的指标。

? 在 The Week On-chain Dashboard 中查看本报告涵盖的所有图表。

? 本版中的 Alert Ideas 可以在Glassnode Studio中设置。

?☠️ The Week On-chain 被翻译成西班牙语、意大利语、中文、日语、土耳其语、法语、葡萄牙语、波斯语、波兰语、阿拉伯语、俄语、越南语和希腊语。

?️ 访问并订阅我们的Youtube 频道,或访问我们的视频门户以获取更多视频内容和指标教程。

以成本为基础的市场竞争

除了传统的技术指标,基于链上原理的定价模型可以成为估算供需边界的强大工具。

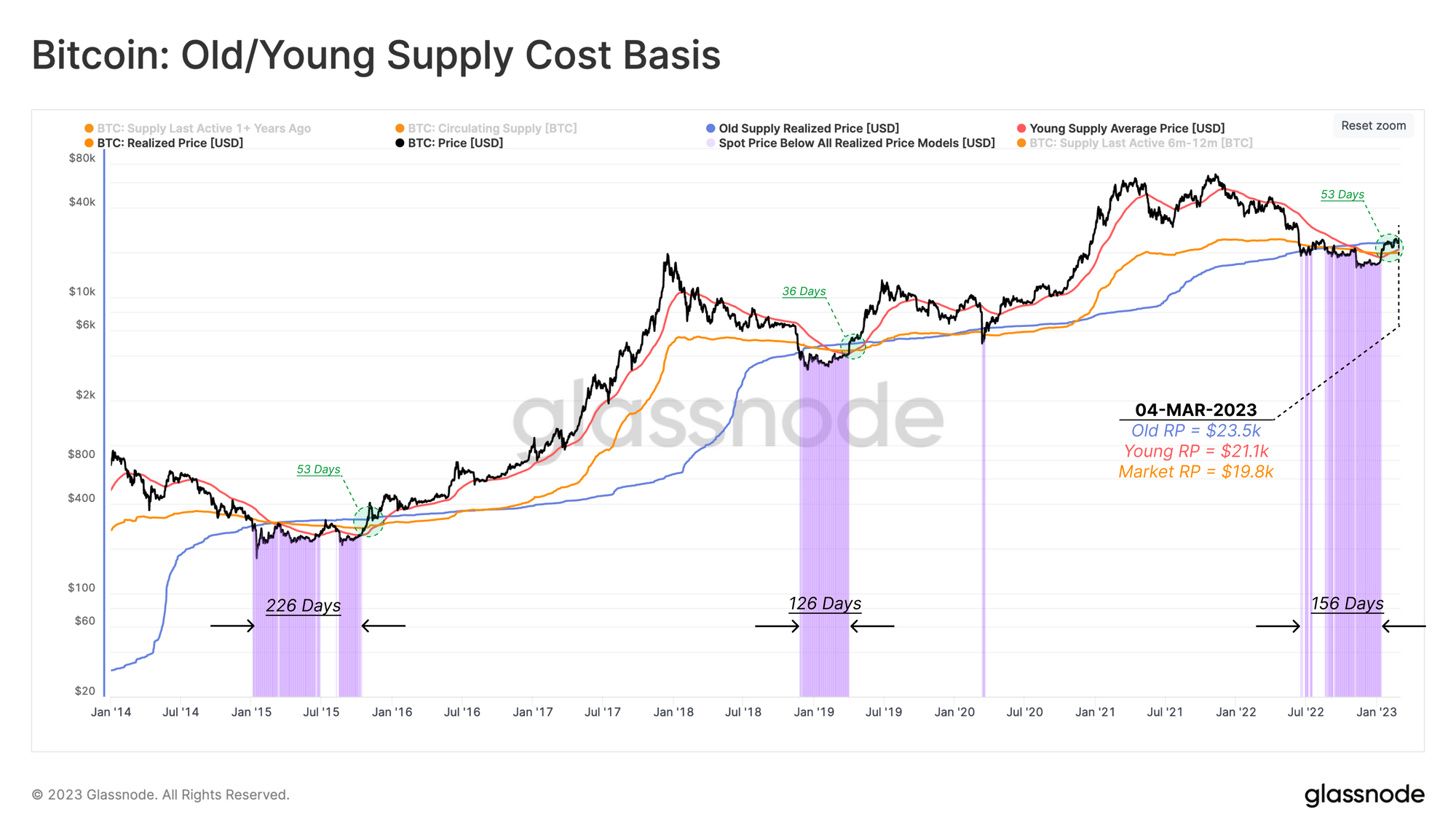

在各种链上估值模型中,比特币经济中各种群体的平均收购价格提供了对心理上重要的价格范围的估计。下图比较了三个群组的这些成本基础估算(已实现价格):

- ? Young Supply 已实现价格 ($21.0k) ,这是过去 6 个月内易手的代币的平均价格。

- ?市场实现价格 ($19.8k) ,这是所有持币者的平均价格。

- ? Old Supply Realized Price ($23.5k) ,这是持有至少 6 个月的代币的平均收购成本。

我们可以看到,本周现货价格与旧供应实现价格一致的水平被拒绝。这些较旧的硬币中有许多由 2021-22 周期的买家持有,他们处于水下位置。

?提醒想法:价格突破 23.5k 美元将反映出高于旧供应实现价格的反弹,使所有队列中的平均持有者重新获利。

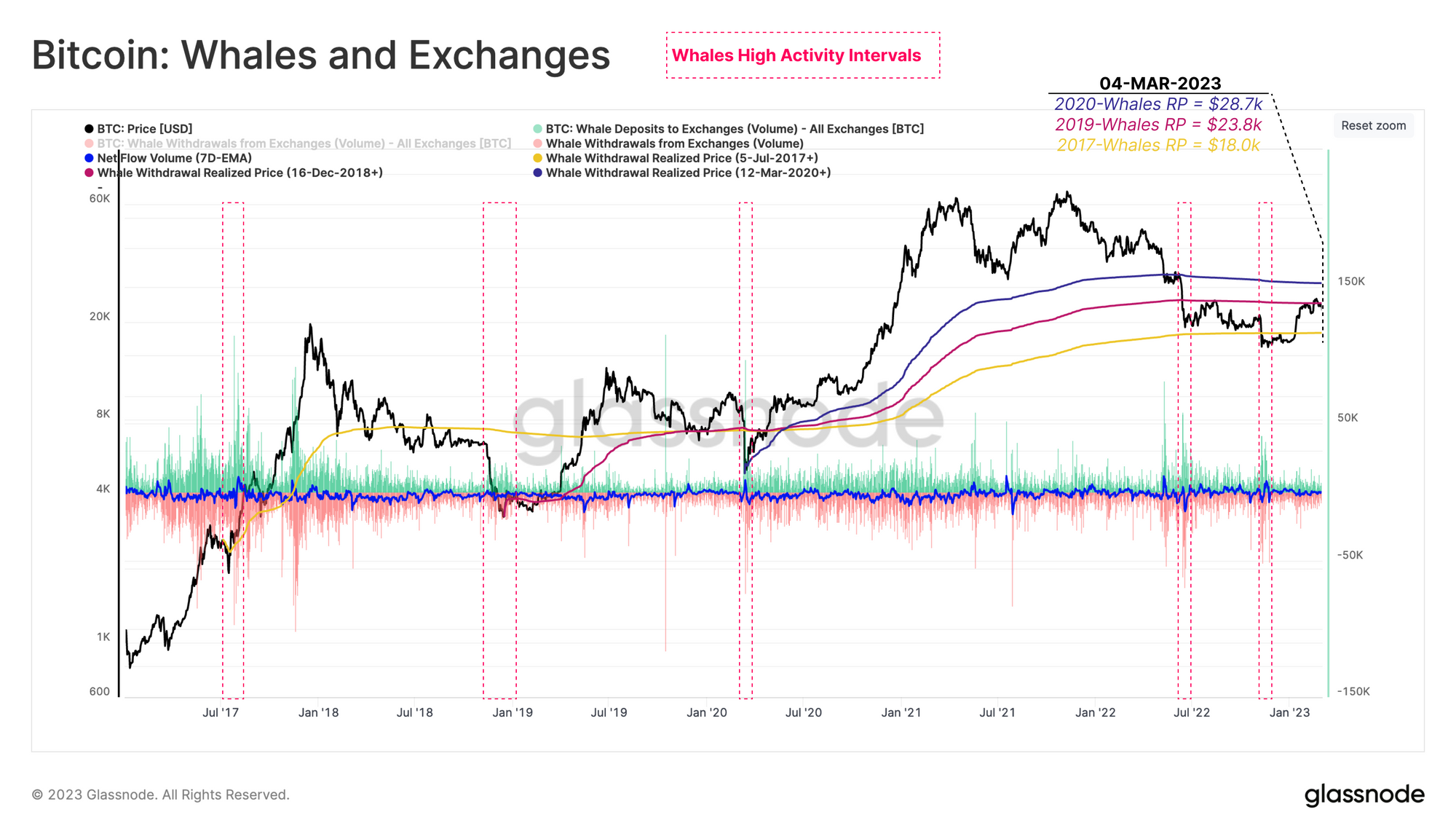

除了时间群组之外,还可以根据钱包大小群组评估投资者行为。在比特币生态系统的所有知名实体中,鲸鱼(持有超过 1k BTC)往往是投机者关注的焦点。

下表概述了仅考虑流入和流出交易所的代币的鲸鱼队列的平均收购价格。轨迹从以下主要市场底部开始测量,力求为每个周期时代提供最有利的平均鲸鱼收购价格。

- ? 自 2017 年 7 月以来,Binance 推出

- ?自2018年12月以来,处于2018年熊市的周期低点。

- ? 2020 年 3 月处于 COVID 抛售的底部。

当市场在 2022 年 11 月初跌破约 18,000 美元时,所有三个鲸鱼子集团的持股都出现了未实现的亏损。值得注意的是,最近的复苏停滞在 2018 年 12 月+时代鲸鱼的近似成本基础上?($23.8k) ), 与旧供应实现价格一致。

?️工作台提示:平均成本基础可以使用外汇取款量 [USD] 的累计总和并设置定义的开始日期

cumsum(m1,since?)

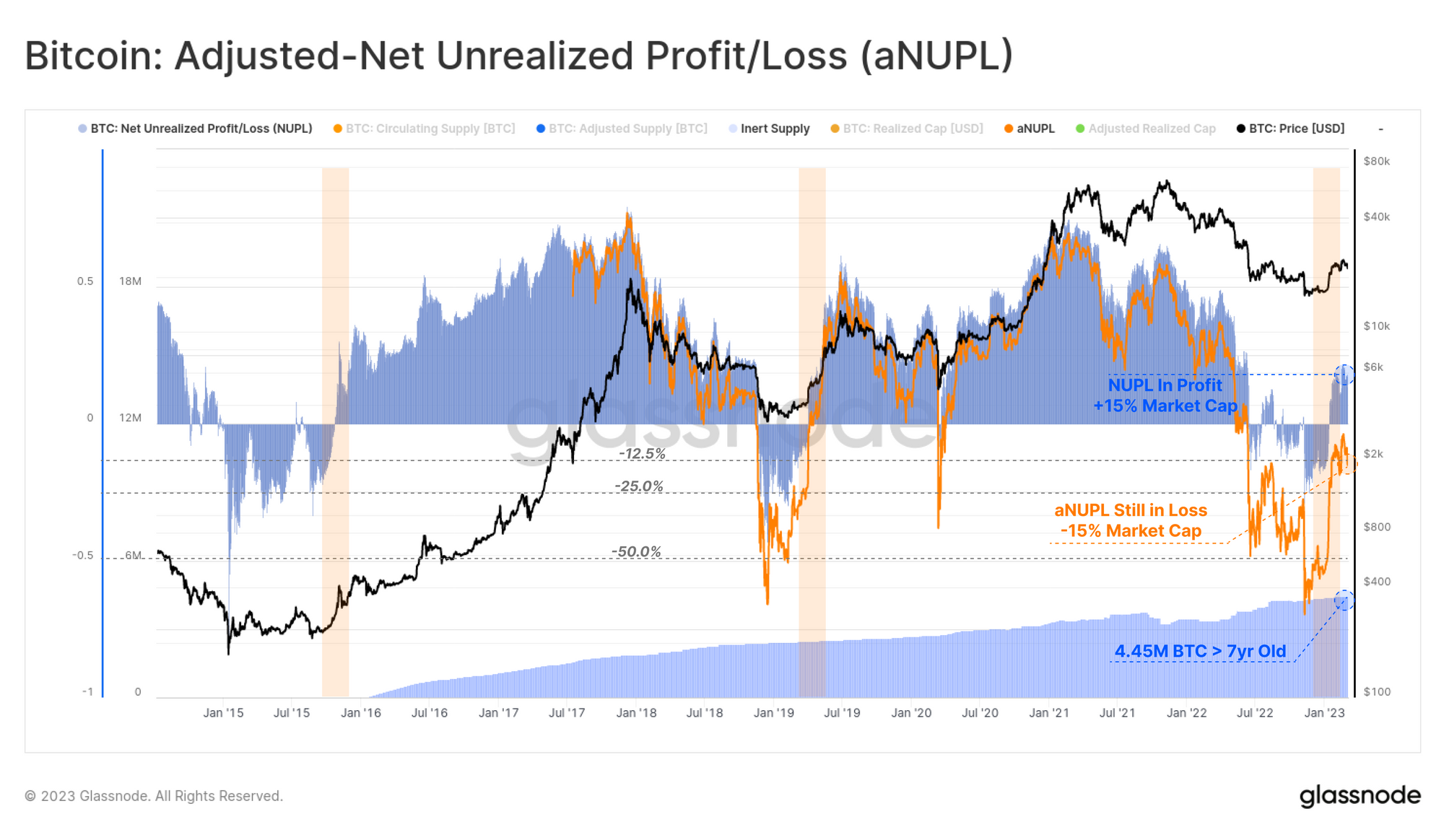

市场的当前状态可以合理地描述为类似于过渡阶段,通常发生在熊市的后期阶段。这种断言可以在净未实现利润/损失指标 (NUPL) 中观察到。

1月中旬以来,NUPL周均值由未实现净亏损状态转为正值。这表明普通比特币持有者现在持有的未实现净利润约为市值的 15%。这种模式类似于市场结构,相当于之前熊市中的过渡阶段?。

我们还可以通过减去 7 年以上供应部分中锁定的未实现利润来计算丢失的代币,返回该指标的调整后变化 (aNUPL) ?。按照这种衡量标准,市场仅略低于盈亏平衡点,可以说仍处于熊市区间内。

?相关仪表板: 我们的“从比特币熊市中恢复”仪表板旨在跟踪似乎正在进行可持续和多方面恢复的位置。

朝着正确的方向轻推

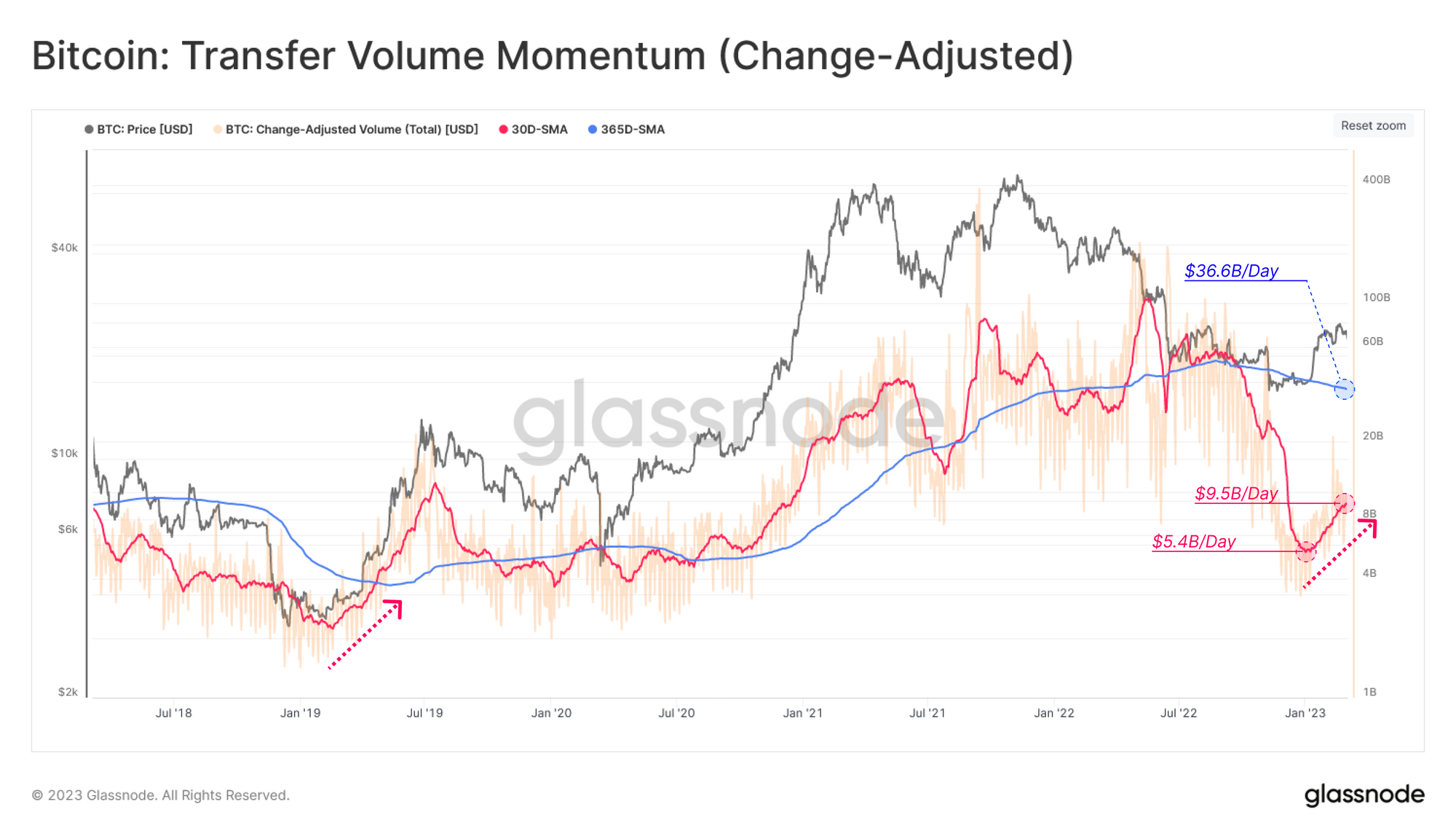

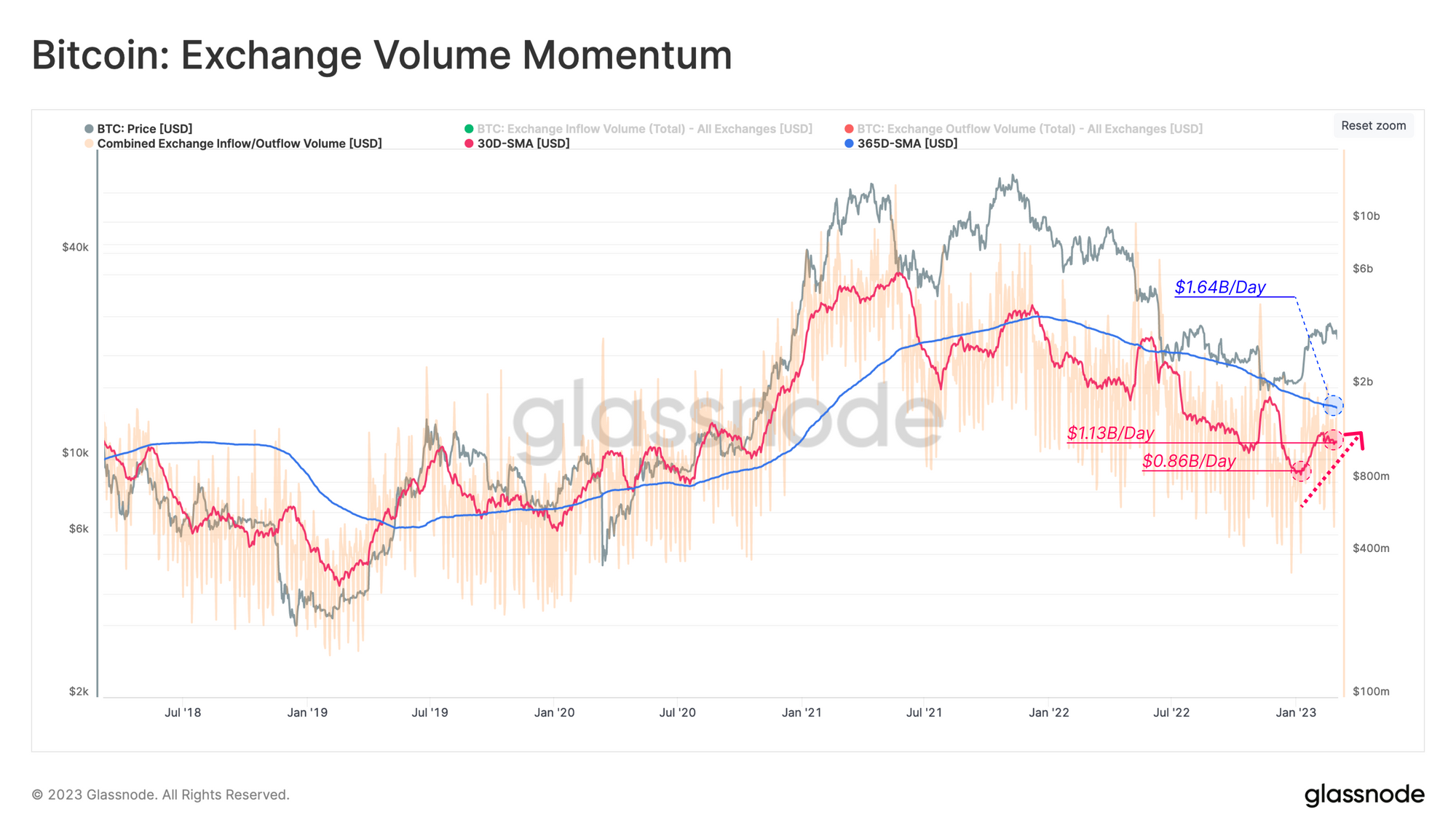

在建设性过渡阶段采用率不断提高的一个典型标志是吸引和流入新资本。我们可以通过转移量的角度进一步探索这种动量变化,转移量往往会随市场总资本水平波动。

下面的指标将月平均 ? 传输量与年平均 ? 进行比较,以强调主导情绪的相对变化,并帮助确定网络活动的趋势何时转向。

自 1 月初以来,每月转账量增加了 79%,达到每天 $9.5B。然而,这仍然大大低于年平均水平,尽管这一长期平均水平受到不幸的大量 FTX/Alameda 相关清洗量的严重影响(如WoC 3所述)。

?警报思路:转移量 [USD] (30D-SMA) 突破 ~$36B 将预示着强劲的资本浪潮回归。

我们可以用专门与链上交易量相关的类似动量图表来补充这一观察,因为随着资本的进入,投资者和交易者通常会变得更加活跃。通过这个指标,我们可以观察到更接近的月度和年度平均值,势头开始上升。自 1 月初以来,外汇流量的月平均值增加了 34%,但仍低于每天 $1.64B 的年平均值。

?警报想法:交易所流入或流出量 [USD] (30D-SMA) 突破 $1.6B/天将表明与交易所相关的流量出现积极势头,回到年度基线之上。

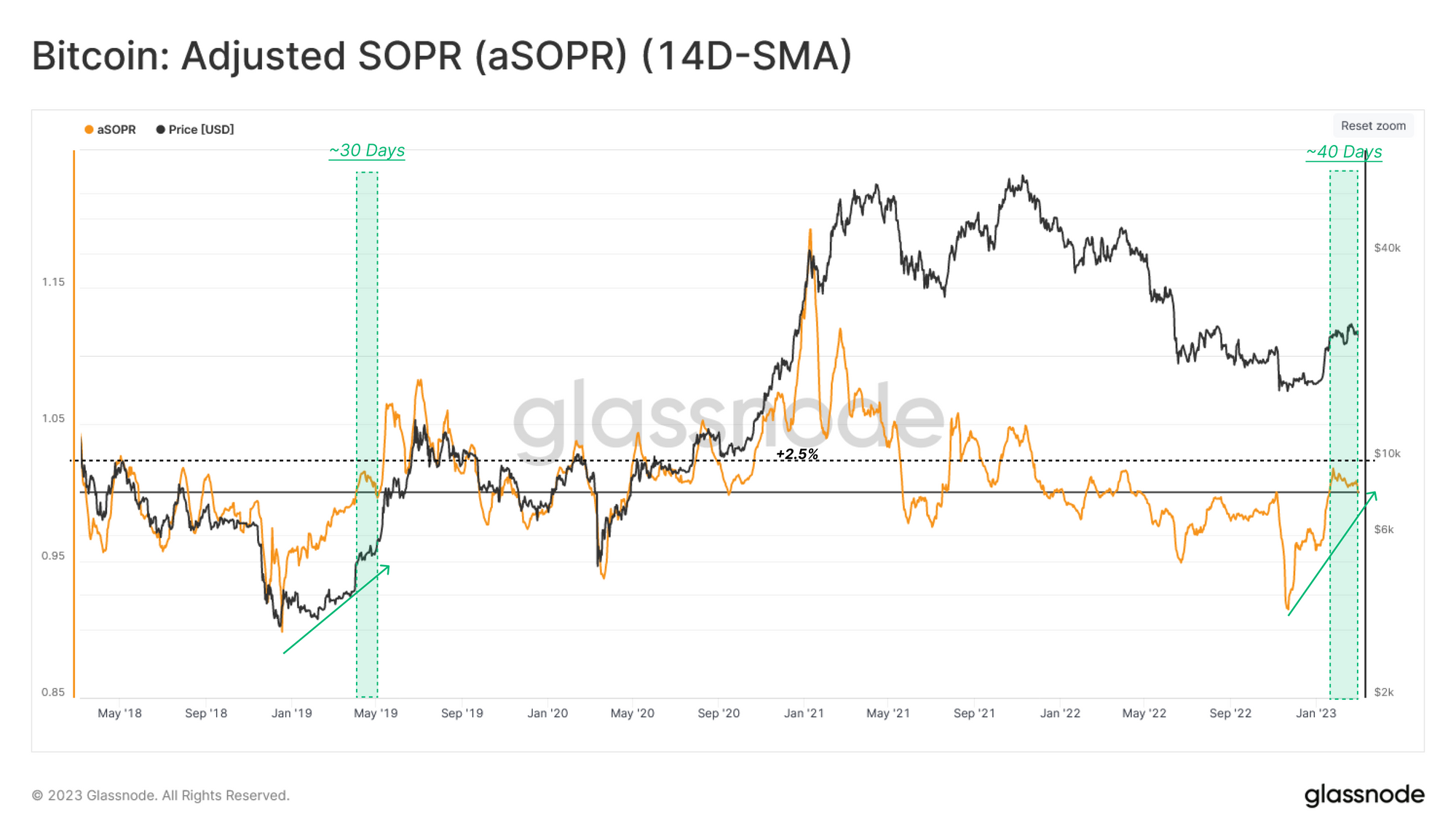

止盈

随着越来越多的硬币数量开始在网络中移动,我们可以参考 aSOPR 指标来评估交易者实现的平均利润(或损失)。到目前为止,aSOPR 的 14 天平均值现在已经持续 40 天在 1.0 之上交易?。

这种模式突显了自 2022 年 3 月以来首次持续爆发的获利回吐,并反映出足以吸收获利回吐的流入资本的不平凡回报。

aSOPR 持续高于 1.0 是一个典型特征,因为市场从一段深度和长期的损失中恢复过来。

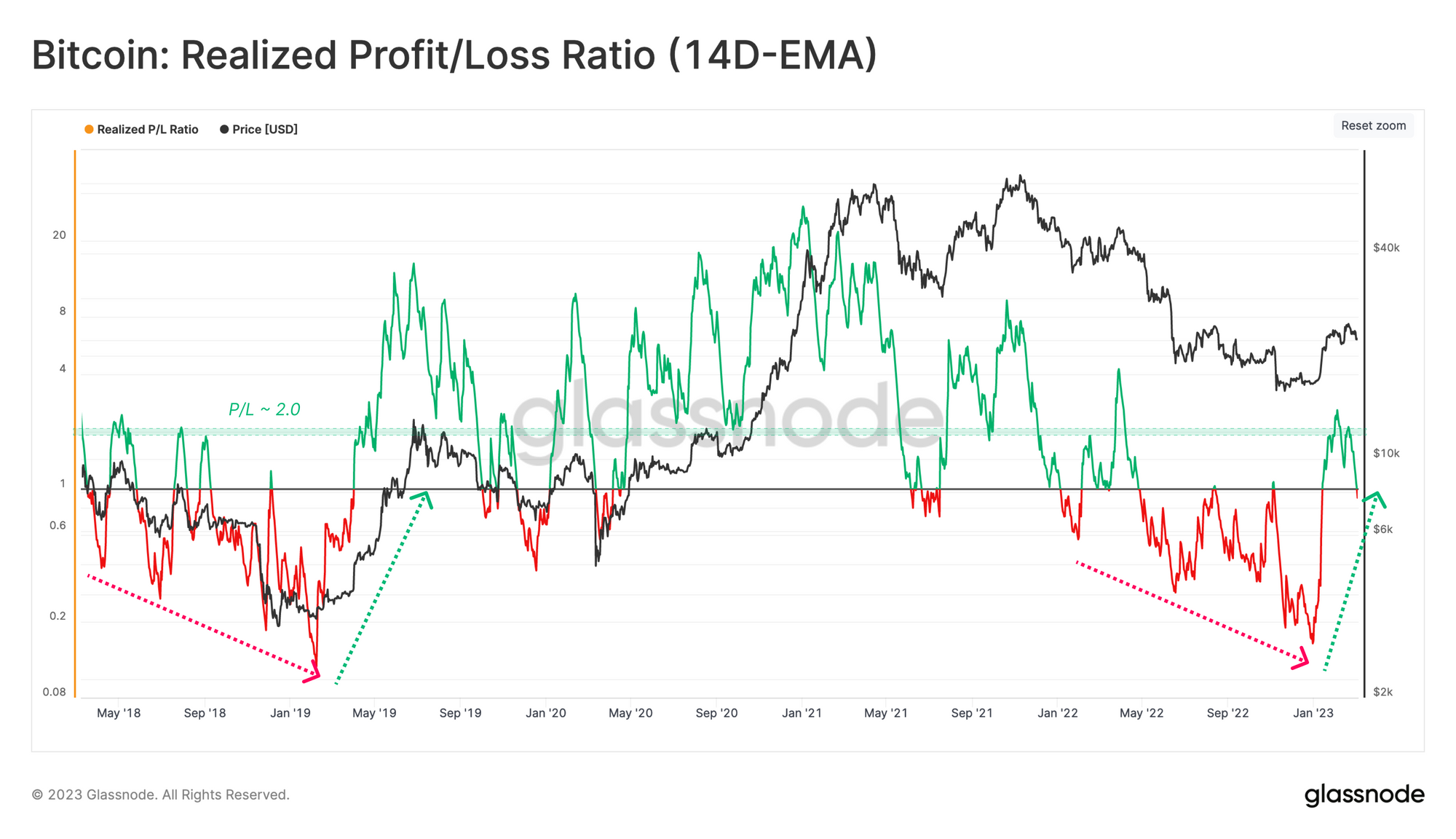

通过计算已实现利润与亏损的比率,我们可以确认盈利能力已经回到过渡阶段。 1 月中旬开始出现以利润为主导的制度,将已实现盈亏率推高至 1 以上。

有趣的是,可观察到的已实现盈亏率上限约为 2.0,这在熊市中往往充当阻力位,因为获利回吐压倒了疲软的需求。超过这个门槛可能会为资本流入的增长提供一个更有力的指标。

通过计算已实现盈亏的比率,我们可以确认盈利能力已经回到过渡阶段。 1 月中旬开始出现以利润为主导的制度,将已实现盈亏率推高至 1 以上。

?提示思路:已实现盈亏率(14 天-EMA)突破 2.0 可能表明新资金持续流入正在吸收获利回吐。相反,跌回 1.0 以下表明已实现的损失再次占主导地位,可能表明市场情绪正在减弱。

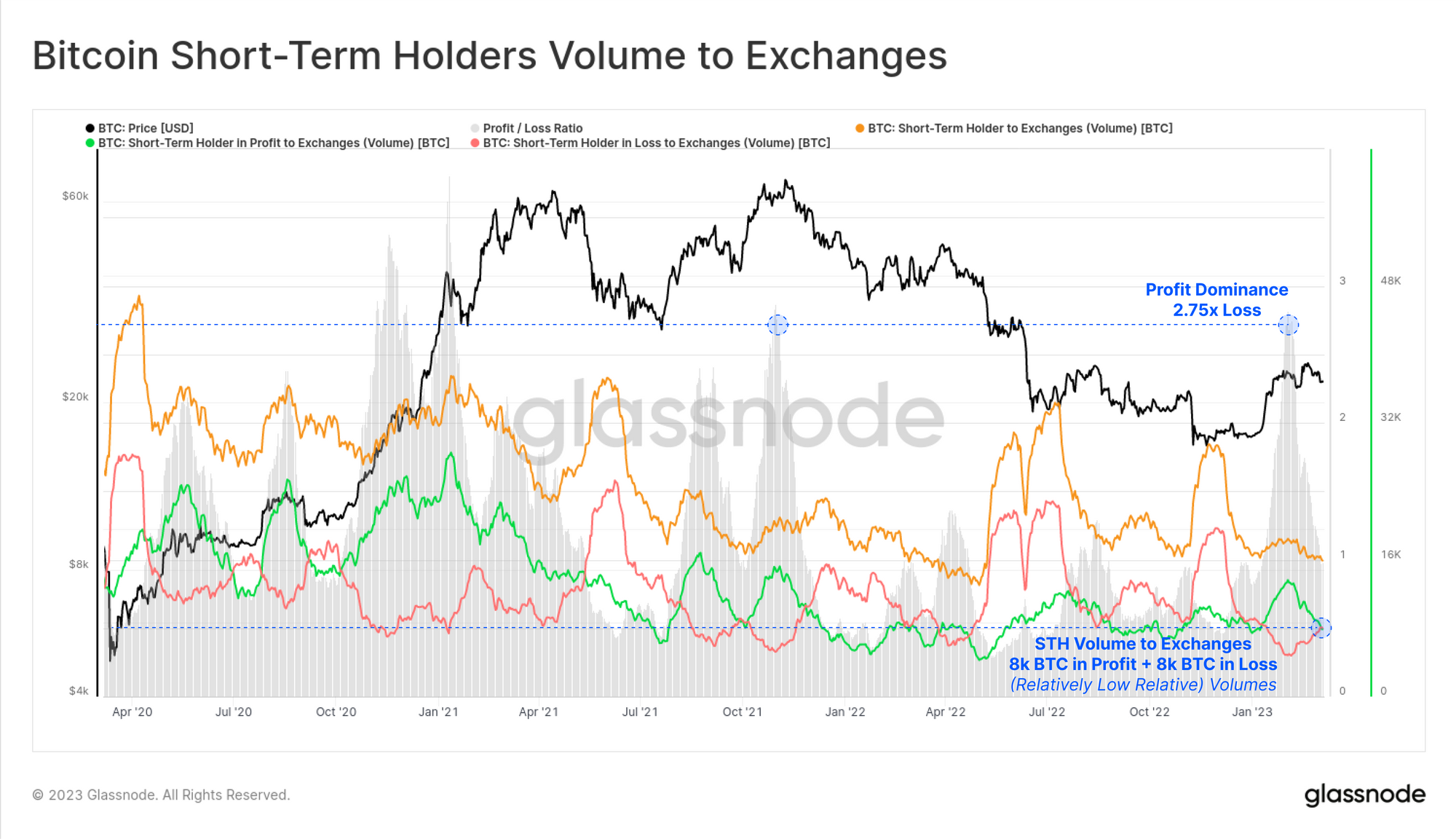

剖析销售方

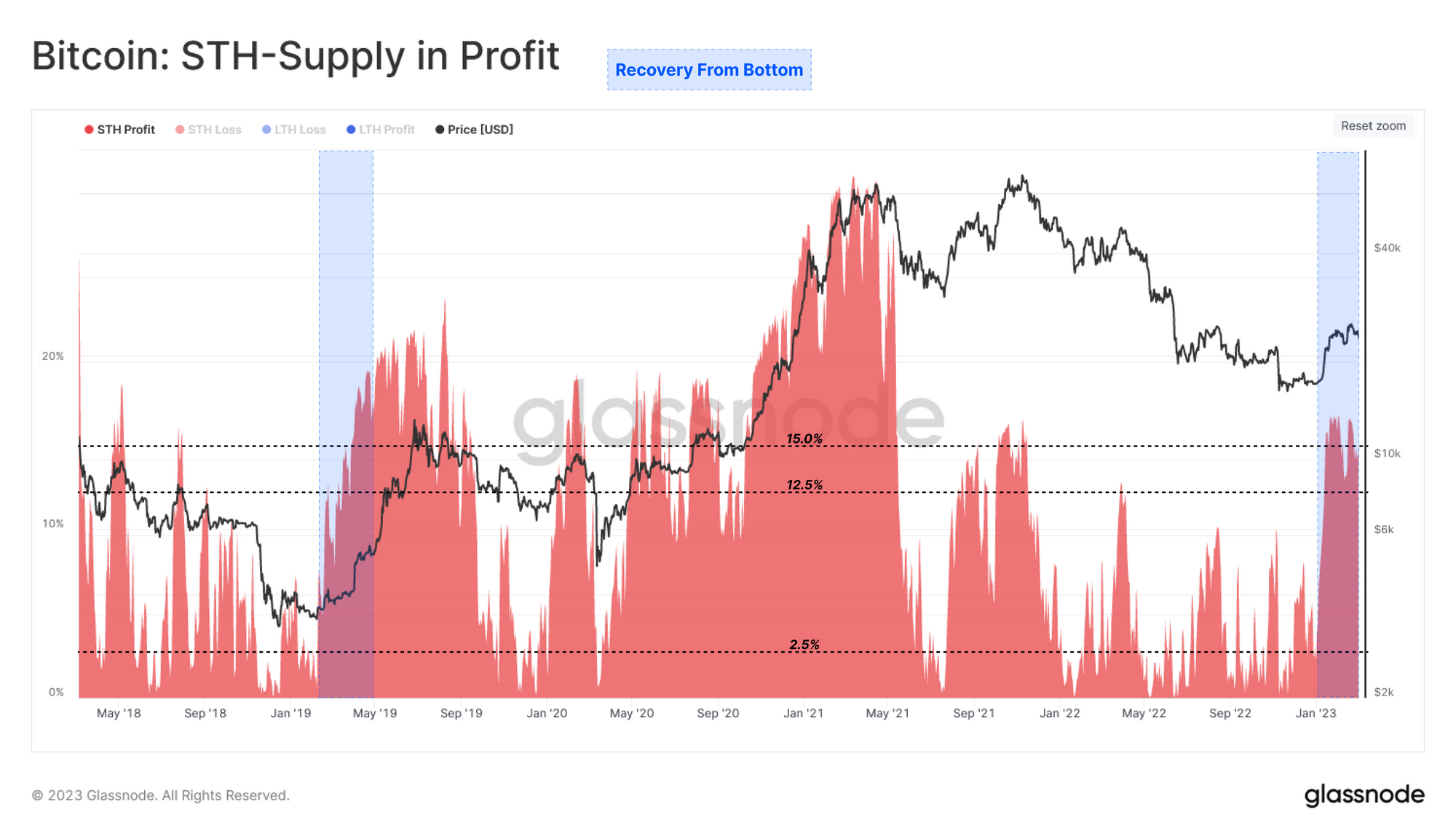

放大最近的市场反弹,我们可以看到新投资者持有的供应份额,现在处于盈利状态,从 2.5% 左右(熊市基准)飙升至 15% 以上。这种模式让人想起之前从 2018-19 年熊市低点 ? 的复苏,并提供了近几个月易手代币数量的视图。

我们还可以通过观察发送到交易所的交易量(盈利或亏损)来衡量这些新投资者的影响力。在这里我们可以看到以下内容:

1- 发送给交易所的短期利润与亏损的比率在 2 月初达到 2.75 倍的峰值,相当于 2022 年 10 月的 ATH。

2- 今天发送到交易所的 STH 硬币总量约为每天 16,000 个 BTC,利润:损失的比例约为 50:50。

相对而言,与 2020-23 周期相比,发送到交易所的代币总量仍然相对较低。

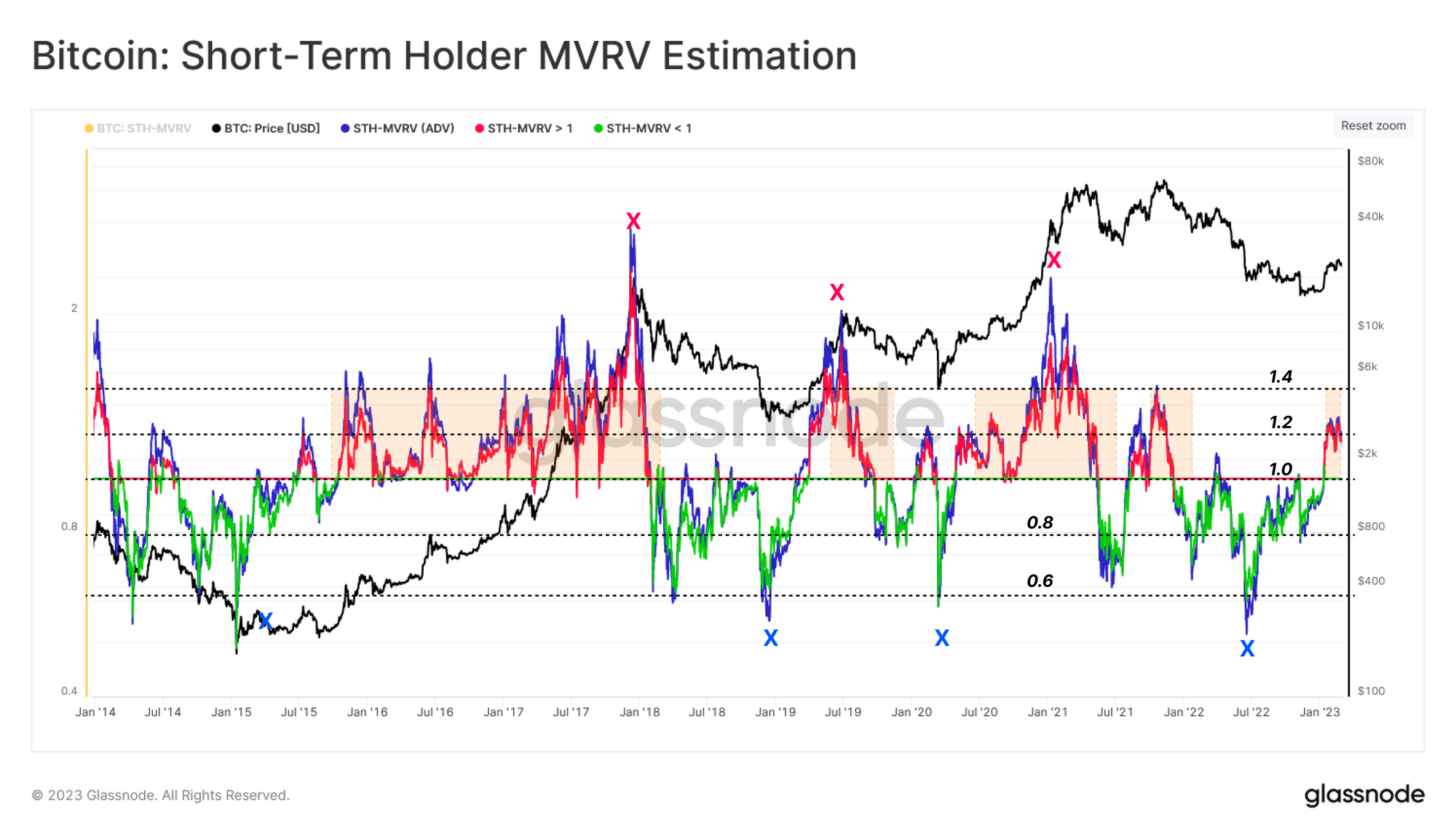

最后,我们可以通过评估短期持有人 MVRV 来估计 STH 持有的相对未实现利润。正如WoC 07中所讨论的,在平均 STH 为 20% 以上的货币期间,STH 获利回吐的可能性往往会增加,返回 STH-MVRV 高于 1.2。

由于 STH-MVRV 在停滞前触及 1.2 的值,最近在 $23.8k 水平的拒绝与这种结构产生共鸣。如果市场回到 19.3k 美元,这将使 STH-MVRV 回到 1.0 的值,并表明现货价格已经回到这群新买家的成本基础。

?警报想法:STH-MVRV (7D-SMA) 达到 1.0 的值将表明价格已回到平均短期持有人成本基础和盈亏平衡水平。

结论

比特币经济通常不仅对传统技术分析中广泛观察到的水平做出反应,而且对链上打印的各种投资者群体的心理成本基础水平做出反应。这不仅体现在它们的实际价格上,还体现在它们的供应中所持有的损益程度。

从这个角度来看,市场目前处于过渡阶段,受旧供应的已实现价格以及自 2018 年周期底部以来一直活跃的平均鲸鱼的限制。我们已经看到资本流入该领域的最初浪潮,可以通过获利回吐观察到。然而,这波资本浪潮的规模仍处于婴儿期,并且在历史上移动的总代币量仍然很低。

免责声明:本报告不提供任何投资建议。所有数据仅供参考和教育目的。任何投资决定都不应基于此处提供的信息,您对自己的投资决定负全部责任。

原文: https://insights.glassnode.com/the-week-onchain-week-10-2023/