|

| 来源 |

自 2008 年底全球金融危机 (GFC) 以来,中央银行一直将实际利率保持在接近于零的水平,并且在大部分时间里都低于零。大约在今年年初,“免费货币”时代即将结束,利率将上升的趋势开始变得明显。实际利率还没有超过零,是因为美国经济垄断的猖獗;拥有市场力量的公司抓住了供应链危机和俄罗斯入侵乌克兰的机会来提高价格,从而提高通货膨胀率。

|

| 来源 |

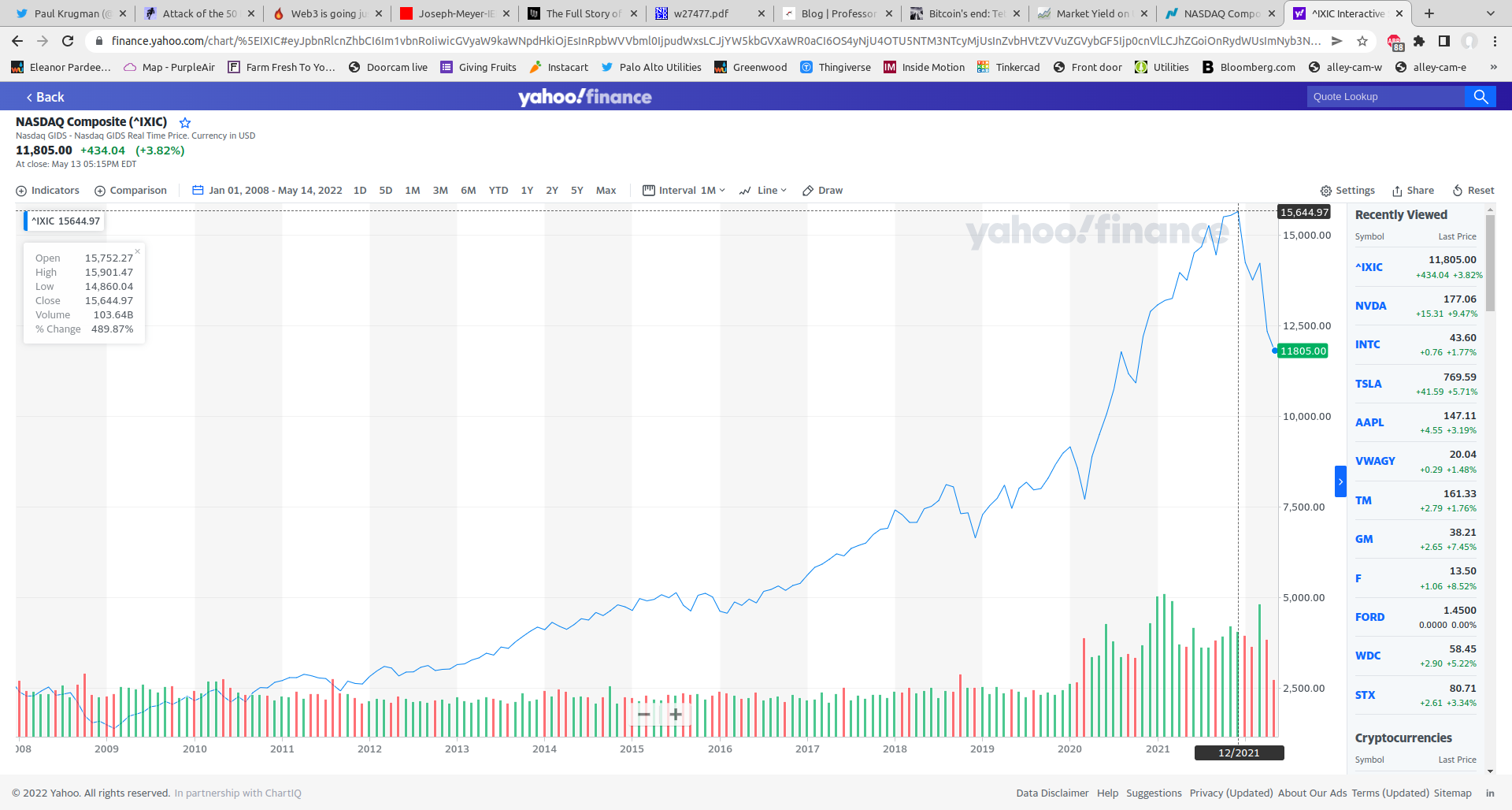

鉴于全球金融危机以来的“免费资金”泛滥,投资者抬高了纳斯达克指数中科技股等资产的价格。在科技行业的拆解比危机更能宣泄约翰·桑希尔(John Thornhill)写道:

肯定有一个强有力的论点认为,过去十年科技股的异常繁荣很大程度上是由应对 2008 年全球金融危机的空前低利率政策推动的。随着资本成为一种商品,机会主义者是有道理的像 Uber 这样的公司可以像 VC 公司一样攫取尽可能多的现金,从而“闪电式扩张”他们的市场主导地位。

新一类非传统或旅游投资者提供的资金加速了这种疯狂的扩张,包括孙正义的软银和“跨界”对冲基金,如 Tiger Global。

在首屏下方,我看看这一切现在是如何展开的。

从概念上讲,股票价格反映了公司未来收益流的净现值。预期利率越低,预期收益越高,价格就越高。领先科技股的市盈率 (PE) 达到了意味着未来数十年盈利快速增长的水平。一旦利率明显上升,这些市盈率就变得不可持续,股价下跌,如纳斯达克指数图表所示。鉴于实际利率尚未显着高于零,它们可能还会进一步下降。仅举一个例子,Nvidia 的 PE 仍处于 40 年代中期。

这对于 VC 来说是一个特殊的问题。如果他们以后不能多次获得资金,那么他们将资金投入公司是没有意义的。他们出售一家公司的价格,尤其是那些从未真正盈利的新潮公司,随着利率的上升而下降。 桑希尔写道:

对于希望退出的后期初创公司来说,生活已经变得不舒服。现在公共市场很难进入。根据安永的数据,2022 年第一季度全球所有 IPO 的价值同比下降了 51%。 曾经一度狂热的特殊目的收购公司市场让高度投机的科技公司得以借壳上市,但现在几乎已经冻结。由于并购活动急剧收缩,贸易销售额也有所下降。现在,美国后期融资轮次的估值已经下降,世界其他地区紧随其后。

尽管如此,风险投资行业仍然充斥着现金,迫切需要投资。根据毕马威的数据,去年全球近 1,400 家风险投资基金共筹集了 2,070 亿美元。

风投们一直在将部分资金投入加密货币和 Web3 公司。我根据 Fais Khan 的“你不拥有 Web3”:Coinbase 诅咒和 VC 如何向零售销售加密货币,在List And Dump Schemes中讨论了 VC 更喜欢这个空间而不是更传统的公司的原因。汗写道:

如果代币,尤其是 VC 支持的代币,在 Coinbase 上市后的表现一直低于比特币/以太坊,这对我来说意味着内部人士正在等待一个大型的、以美元为基础的交易所上市,以便他们可以出售——风险投资以牺牲零售为代价获利.这些内部人士包括像 a16z 这样的风险投资公司,以及令人难以置信的是Coinbase 自己的风险投资部门,该部门在 Coinbase 上列出了许多投资。 Kraken、FTX 和 Gemini 等其他交易所也都积极参与风险投资,并列出了自己的投资。

Khan 表明,在最初的流行之后,VC 支持的硬币在 Coinbase 上的时间越长,它相对于 BTC 和 ETH 的表现就越差,并且:

A16z 的回报比 Coinbase 的整体列表差得多!这对我来说是内幕销售的味道。考虑到 a16z 的访问权限,这些应该是最好的代币,但 100% 超过 12 个月和 90% 超过 6 个月的人落后于以太坊。

对VC来说,上市和抛售的吸引力在于,他们可以迅速把钱拿出来。在不可阻挡的骗局:Coinbase 和 Binance 如何帮助将 Web3 转变为 Venture3中,Khan 写道:

他们正在集体将今年可能达到 10B 美元的资金投入加密创业市场——足够 300 美元 3000 万美元的 A 轮融资。老实说,我不得不笑写。就像一只可怜的法国鹅一样,无论在加密货币领域可能存在的半体面的初创公司都可能受到饥饿的投资者的追捧,而市场则被大量新币淹没。

投资不到一年就可获得数亿流动性,这就产生了滚雪球效应。交易收入转化为 VC 轮次,进而转化为更多的交易收入。在不到四年的时间里,a16z 是如何从 3 亿美元的基金变成 2.5B 美元再到 4.5B 美元的?如果这些 VC 认真对待完全透明的“web3”精神,他们应该做更多的事情来披露他们的持股。

Brian Armstrong 说 Coinbase 想成为资产的亚马逊,我想这会让他成为 Jeff Bezos。但对我来说,这些交易所更像是 Uber 的 Travis Kalanick——跑在监管机构之前,希望赚到足够的钱来支付不可避免的罚款。

坦率地说,我根本不会将投资然后在一年内通过向零售“风险投资”出售而退出低质量项目——它是 GC,Grift Capitalism,由内部人士和交易所担任法官和陪审团。我怀疑在有人戴上手铐之前任何事情都会阻止它。

Nicholas Weaver 描述了这个过程:

但他们现在的工作方式基本上是通过利诱进行的证券欺诈。所以他们投资了一家与加密货币相关的公司。他们强烈鼓励该加密货币公司发行一种代币,作为对某些最终服务的承诺,例如牙科护理或佛罗里达州的橘子树。他们以极大的折扣将该代币出售给风险资本家。因此,风险资本家获得了大量这些代币。然后发生的事情是他们鼓励公司走出去向公众出售代币。理想情况下,他们会在 CoinBase 上列出该代币,该代币由 Andreessen Horowitz 部分拥有。如果没有,他们只是使用去中心化交易所或其他方式。

现在风险投资家能够将他们的代币出售给散户投资者。这显然是一种未经许可的证券。这是明目张胆的证券欺诈行为,但他们没有实施证券欺诈行为。只是他们投资的公司进行了证券欺诈,而美国证券交易委员会一直没有主动执行。他们只会在失败后追溯执行最初的代币发行。所以将会发生的是 Andreessen Horowitz 和公司投资了一堆初创公司,这些公司都发行了代币,所有这些都被倾销到了零售领域,包括 Andreessen Horowitz 倾销了很多零售,当事情失败时,唯一要起诉的人就是这些公司,而不是安德森霍洛维茨本身。因此,他们能够以一种在法律上遥不可及的方式使证券欺诈成为一项业务,因此您将无法将他们投入监狱。

|

| 来源 |

瑞安·沃特金斯 (Ryan Watkins) 有一个线程(展开)显示了内部人员持有的许多初始代币产品的巨大比例。

风投和交易所拥有庞大的营销预算来诱导散户投资者的 FOMO 支持他们的抛售,包括名人先令和超级碗广告。

真的很荣幸介绍并欢迎前总统@BillClinton和前首相托尼·布莱尔来到@CryptoBahamas以结束令人难以置信的第 3 天。pic.twitter.com/ 3aYMpQtYOr

——安东尼·斯卡拉穆奇 (@Scaramucci) 2022 年 4 月 28 日

当这两位受人尊敬的资深政治家在巴哈马出现时,比特币的交易价格约为 3.8 万美元,比五个月前的峰值下跌了约 3 万美元。因此,随着加密货币价格的暴跌,所有这些疯狂的炒作都发生了。

|

| 来源 |

在下跌过程中,它在 1 月 1日达到 47K 美元,然后在 5 月 6日之前一直在 35K 美元之间交易。这是一个有趣的时期,因为目前对矿工盈亏平衡价格的估计约为 36,000 美元。据我统计,在这 18 周中,它跌至盈亏平衡点附近,有 11 次,每次都回升。我敢肯定,这只是市场运作中的一只看不见的手。

在克林顿/布莱尔大肆宣传之后的 13 天,它短暂地达到了 28,000 美元,比峰值下跌了 40,000 美元,此后一直保持在 30,000 美元以下。为什么这次未能向月球前进?

你会注意到我一直在以美元 (USD) 报价比特币“价格”。这很方便,但错误。比特币和其他加密货币的交易很少以美元进行,因为大多数进行交易的交易所都无法访问美国银行系统。现货和衍生品交易的主要交易所是币安,它是如此粗略,以至于它声称总部不在任何地方,因此不属于任何国家的管辖范围。

在加密货币时代早期,由于缺乏将“干粉”储存起来远离比特币等加密货币波动的方法,等待下一个购买机会或购买兰博基尼的出路,导致了 Tether(USDT ) 和其他“稳定币”。最初的说法是,每个 USDT 代表银行账户中的一美元,因此 USDT 的价值“挂钩”为 1 美元。很快就清楚这种说法是不正确的,但到那时,整个纸牌屋都变得如此依赖于 USDT = USD 的信念,以至于投机者忽略了缺乏支持,只是继续进行交易,就好像支持存在一样。在实践中,套利者从稳定币与其挂钩的偏差中获利,导致他们离开。

尽管 Tether 在法庭上承认他们对支持撒谎,他们一直未能进行审计,并且多篇文章指出了 Tether 明显的市场操纵,但事实仍然如此。他们通过向市场充斥只能用于购买加密货币的 USDT 来应对比特币价格的下跌,从而推动比特币的价格上涨。

最近,稳定币作为存储推高加密货币价格下跌的销售结果的地方一直受到需求。

|

| Tether 的风险 |

加密货币兄弟并没有因为缺乏对像 Tether 这样的稳定币的支持而感到困扰,但他们对它完全集中的事实感到困扰。因此,随着以太坊上“智能合约”的出现,出现了“算法稳定币”的概念[1] 。由于在实践中中心化的、有支持的稳定币通过套利维持其挂钩,中央发行人和支持都可以通过分散的、基于“智能合约”的稳定币来取消。马特·莱文解释说:

- 你一天早上醒来,发明了两个加密代币。

- 其中之一是稳定币,我将其称为“Terra”,原因显而易见。

- 另一个不是稳定币。我称它为“露娜”。

- 需要明确的是,它们都只是你编造的东西,只是分类账上的数字。 (很可能账本是在一个去中心化的区块链上维护的,尽管理论上你可以在你的电脑上的 Excel 中做到这一点。)

- 你试图找到人来购买它们。

- Luna 将以供需决定的某个价格进行交易。如果您在计算机上制作并在 Excel 中保存列表,并且当您告诉人们这件事情时傻笑,那么价格将为零,而这些都行不通。

- 但如果你做好 Luna 的营销工作,这个价格就不会是零。如果价格不为零,那么您就是在做生意。

- 你保证人们总是可以用一个 Terra 换取价值 1 美元的 Luna。如果 Luna 的交易价格为 0.10 美元,那么一个 Terra 将为您带来 10 个 Luna。如果 Luna 的交易价格为 20 美元,那么一个 Terra 将为您带来 0.05 Luna。没关系。 Luna 的价格是任意的,但一个 Terra 总是能让你得到价值 1 美元的 Luna。 (反之亦然:人们总是可以用价值 1 美元的 Luna 换取一个 Terra。)

- 你建立了一个自动智能合约——“算法稳定币”中的“算法”——让人们用他们的 Terras 换 Lunas,用 Lunas 换 Terras。

- Terra 应该以 1 美元的价格交易。如果它的交易价格高于 1 美元,人们——套利者——可以用 1 美元购买价值 1 美元的 Luna,然后用它们兑换一个价值超过 1 美元的 Terra,从而获得即时利润。如果它的交易价格低于 1 美元,人们可以以不到 1 美元的价格购买一个 Terra,然后将其换成价值 1 美元的 Luna,从而获得即时利润。如果 Terra 价格上涨或下跌,这些套利交易会将其价格推回 1 美元。

- Luna的价格会波动。随着时间的推移,随着对这个生态系统的信任度增加,它可能大部分都会上升。但这对于稳定币的概念并不重要。只要 Luna 稳健地具有非零值,您就可以将一个 Terra 换成一定数量的价值 1 美元的 Luna,这意味着 Terra 应该值 1 美元,这意味着它的价值应该是稳定的。

Levine 提出了一个重要的观点,即这是一个具有两个相对稳定状态的系统,即 Luna 具有非零值时的状态 A 和零值时的状态 B。所以这实际上不是“算法稳定币”,它实际上是“算法亚稳定币”。维基百科解释:

乔治·维奥拉 亚稳态表示动态系统内的中间能量状态,而不是系统的最低能量状态。一个球搁在斜坡上的空洞中是亚稳态的一个简单例子。如果球只是被轻微推动,它会回到它的空心处,但更强烈的推动可能会使球开始滚下斜坡。

{kind=link}

|

| 来源 |

已经有几种亚稳定币最终进入了状态 B。例如,2020 年某位“Rick Sanchez”及其同事推出了一种名为“Basis Cash”的算法亚稳定币。 Sam Kessler 和 Danny Nelson 报告:

这个长期被放弃的项目的代币从未实现其美元平价目标,在 2021 年初跌至 1 美元以下,周三交易价格远低于 1 美分。

在价值 5450 万美元的算法亚稳定币风险演示之后不久,加密货币巨鲸Do Kwon使用早前推出的伴侣币 Luna (LUNA) 推出了另一个名为 Terra (UST) 的算法亚稳定币。现在据称“Rick Sanchez”和 Do Kwon 是同一个人,并且引用了一位内部人士将“Basis Cash”描述为“试点项目” 。 [2]

|

| 来源 |

起初一切都很好。 UST 交易接近其挂钩,除了两次短暂下跌。在这两种情况下,市场都没有产生足够的动力来跨越 B 状态的套利障碍。UST 成为最大的算法亚稳定币和第三大稳定币,LUNA 的交易价格在 4 月 1日达到了 115 美元的峰值。然后 LUNA 呈下降趋势,直到 5 月 7日才达到 64 美元左右。

|

| 来源 |

当时发生了什么让 UST 跨越套利障碍并不完全清楚,但这里有一个可能的解释:

与其仅仅拥有 Terra(并希望挂钩)或不拥有 Terra,您还可以选择做空它,试图从打破挂钩中获利。似乎或多或少地被接受的智慧是,Terra 的美元挂钩的损失是由攻击造成的,有人故意出售 UST 以从挂钩的损失中赚钱。 (这种理论的一种流行的、有点复杂的形式是,有人做多 UST 并做空比特币,然后抛售他们的 UST,并在 LFG 出售比特币以捍卫 UST 挂钩时从比特币价格下跌中获利。)

| |

| 来源 |

如果这是计划,那是一个巨大的成功。到 5 月 11日,LUNA 低于 1 美元,BTC 低于 29,000 美元,比攻击前下降了约 17%,尽管它恢复到了 30,000 美元左右。到 5 月 13日,UST 以低于 0.20 美元的价格过渡到 B 州,而 LUNA 低于 0.0001 美元,“市值”消失了 41B 美元。

尽管“不可阻挡的代码的钢铁意志” ,莫莉怀特报告说, 在令牌崩溃增加治理攻击的威胁后,Terra 区块链被停止:

在 $LUNA 跌至 0.01 美元以下后,Terra 宣布他们停止了 Terra 区块链。他们在 Twitter 上写道:“Terra 验证者已决定停止 Terra 链,以防止在 $LUNA 严重通货膨胀和攻击成本显着降低之后的治理攻击”。这意味着无法在 Terra 链上继续进行任何交易,并且任何基于该链的代币(包括 TerraUSD 稳定币或 LUNA)的持有者都无法对这些代币做任何事情。

Terra 只是在停止网络后才宣布这一点,让他们的用户没有机会尝试提取资金。他们没有宣布是否或何时打算让网络重新上线,尽管可以肯定的是,对 Terra 的巨大信心丧失将使任何重启都变得短暂。

由于加密货币生态系统紧密相连,停止区块链会产生影响。其他平台依赖于报告硬币“价格”的“神谕”,包括 UST 和 LUNA,这些都不再可用。 在 Terra 区块链停止之后,White 的 Unexpected oracle 数据可以在其他平台上进行多次攻击,解释说:

今天早些时候,Terra 在毁灭性的几天后停止了他们的区块链。随后,Chainlink 的预言机暂停了价格馈送,导致其与代币的明显市场价格不同步。这使得对各种平台的多次攻击成为可能。

1350 万美元被欺诈性地从 BSC 上的 Venus 协议借来。 Avalanche 上的 Blizz Finance 报告称,他们的协议已完全耗尽,总额约为 830 万美元。 Blizz 随后在验尸报告中宣布,“Blizz 没有资金或开发基金,并且大部分被盗资产属于我们的团队。因此,我们很遗憾地宣布该协议已暂停,我们不打算恢复运营。 “

乔纳森·格雷格 (Jonathan Greig) 在Luna 加密货币崩溃导致对金星协议的 1100 万美元漏洞利用中有更多详细信息。 Tether 短暂失去了挂钩,“在 0.99 美元以下花费了 6 个小时——一度跌至 0.95 美元——这是近期历史上最显着的与挂钩的偏离”。另一个算法亚稳定币, DEI 也失去了它的挂钩:

DEI 是 Deus Finance 在 Fantom 网络上创建的一种算法稳定币,于 5 月 15 日取消挂钩。该代币原本打算与美元挂钩,但跌至 0.50 美元左右的低点,并继续徘徊在远低于其预期价格的水平。第二天。在失去挂钩之前,DEI 的名义市值超过 8800 万美元。

这是 Deus Finance 道路上的又一波折,该公司在 2022 年3 月和 2022 年4 月的两次单独的闪电贷款攻击中总共损失了 1640 万美元。

“Rick Sanchez” Do Kwon 从“Basis Cash”上花掉其他人的 5450 万美元的钱中学到的一个教训是,依靠套利来维持 A 州的硬币可能需要一点帮助。所以,正如马特莱文解释的那样:

在好时机——当 Terra 很受欢迎,Luna 很有价值的时候——LFG 打印了一堆有价值的 Luna,并用它们来购买大量比特币。所以本周 LFG 有很多比特币,可以用它们在市场上购买 Terra。 (或者,同样地,更直观地,以美元出售比特币并用美元购买 Terra。)

这可能不是比特币实际发生的情况。Terra 运营商是否救助了加密鲸鱼?保罗·阿梅里报道:

上周倒闭的 Terra 稳定币 ($UST) 的运营商允许选定的美元代币持有者以接近 100 美分的美元兑现,使用加密货币交易所 Gemini 和 Binance 作为渠道。

据运营支持 $UST 及其相关代币 $LUNA 的储备池的 Luna Foundation Guard 称,面值 27 亿美元的 UST 持有人上周能够在两笔交易中将它们出售为比特币,其中一笔有效比特币/UST 汇率为 32,334 美元,另一个有效汇率为 35,054 美元。

…

它没有透露交易的时间。然而,来自加密货币研究公司 Elliptic 的证据表明,这些交易发生在 5 月 9 日和 5 月 10 日早些时候,当时 UST 价格在二级市场上的交易价格低至 60 美分。

…

这两家交易所现在可能面临越来越大的压力,需要披露哪些加密货币市场参与者能够在上周一和周二以接近面值的价格退出其 Terra 稳定币头寸,而 Terra 和 Luna 的散户持有者几乎损失了所有资金。

“27 亿美元面值 UST 的持有者”是否可能包括内部人士?谁能告诉。

不用担心。在损失了 5450 万美元和 41B 美元之后,Olga Kharif 和 Muyao Shen 报告说Do Kwon 提议从 Terra 的灰烬中创建另一个区块链:

Kwon 希望复制区块链的代码以创建一个名为 Terra 的新网络,并将新代币分发给前 Terra 支持者,如关键应用程序开发人员、计算机在网络上订购交易的人以及仍然持有 TerraUSD 的人,Kwon 在一篇文章中写道在研究论坛上发帖。

什么可能出错?

这是一篇很长的帖子,但在这迷人的一周里,我几乎没有触及可用材料的表面。这是一个“进一步阅读”列表:

- 大卫杰拉德的加密货币崩盘正在尽可能荒谬地重演 2008 年

- 伊莎贝拉·卡明斯卡:

- 罗伯特·伯恩森(Robert Burnson)的Coinbase 客户就“除了”的稳定币提起诉讼

- 罗伯特·麦考利(Robert McCauley)的稳定币如何破坏加密货币的稳定性

- JP Konig关于当前加密货币大屠杀期间 Tether 赎回的快速说明

- Bryce Elder 的运行时错误:未找到稳定币

- Robin Wigglesworth 的合成反向 FUD

- Philip Lagerkranser 的加密货币 2700 亿美元的崩溃让位于不安的平静

- Matt Ott 和 Ken Swee 的比特币在加密货币的狂野周中暴跌

- 大卫·利德卡:

- Hannah Miller 的Terra 价值 450 亿美元的 Face Plant 创造了一大群加密失败者

- Joe Weisenthal 和 Tracy Alloway 会见了对 Terra 的 600 亿美元内爆发出警告的对冲基金经理

- Rebecca Ackermann 的Crypto 正在经受一场严峻的风暴。有些人仍然坚持亲爱的生活

脚注

- David Gerard 指出,在 2015 年 7 月以太坊推出之前,至少有一次“算法稳定币”的尝试。2014 年,比特股挂钩持续了 5 天,正如 Preston Byrne在事件前后所记录的那样。

- Sam Kessler 和 Danny Nelson 的文章中有许多不一致之处:

- UST/LUNA 对的一半 LUNA 的价格历史从 2019 年 7 月 29 日在conmarketcap.com开始,比 UST 的价格历史从 2020 年 11 月 24 日开始早了很长时间。

- conmarketcap.com上 BAC 的价格历史记录始于 2020 年 12 月 1 日,即 UST 推出一周后。那么它怎么可能成为 UST 的“试点计划”呢?

- UST 底层技术使用两个硬币,而底层 BAC使用三个:

基差股份和基差债券用于帮助将基差现金保持在 1 美元的价格。如果价格低于这个水平,可以以折扣价购买债券——一旦价格超过这个水平,就可以按 1:1 的比例赎回。

如果在债券赎回后 BAC 仍高于 1 美元,则铸造新的 BAC 代币并将其分发给拥有基础股份的人。

- 根据coinmarketcap.com的数据,BAC 远高于 1 美元,直到 2021 年 1 月 6 日才失去挂钩。

- 如果 Do Kwon 同时支持 UST 和 BAC,他为什么想要两个亚稳定币?